- 1Comment comptabiliser les remboursements dans le e-commerce : un remboursement, quatre écritures

- 21. Revenus : compte de contrepartie des revenus, pas de revenus supprimés

- 32. Frais de traitement : l'argent qui ne revient pas

- 43. Taxes de vente : annulation d'un passif, pas de revenus

- 54. Stocks et coût des marchandises vendues : seulement si les marchandises reviennent en état vendable

- 6Les cas particuliers qui font mal en janvier

- 7Remboursements partiels

- 8Remboursements inter-périodes : la vente de décembre, remboursée en janvier

- 9Contestations de paiement vs. remboursements

- 10Frais de restockage

- 11La structure qui maintient la cohérence

- 12Là où l'automatisation prend le relais

- 13Sur WooCommerce : les remboursements sont une affaire de passerelle

- 14Les remboursements ne deviennent jamais amusants. Ce n'est pas le but.

Un remboursement n'est pas une vente négative. Ce sont quatre événements comptables distincts qui portent le même manteau.

Nous sommes dans la deuxième semaine de janvier. Le quatrième trimestre a été votre meilleur trimestre jamais enregistré — décembre à lui seul a généré plus de revenus que tout le premier semestre de l'année dernière. Puis la période de retour a commencé.

Maintenant, les remboursements affluent et les livres de comptes n'ont plus de sens. Vos paiements sont sensiblement inférieurs à vos ventes. La moitié des remboursements que vous traitez concernent des commandes de décembre — un mois que vous pensiez clos. Et lorsque vous additionnez ce qui a quitté votre compte et ce que vous avez remboursé aux clients, les chiffres ne correspondent pas, car les frais de traitement des ventes initiales semblent s'être évaporés dans la nature.

Si vous avez regardé tout cela en vous demandant si vous aviez cassé quelque chose, détrompez-vous. Vous découvrez simplement que personne ne vous a jamais appris à comptabiliser les remboursements dans le e-commerce — et que l'approche intuitive que presque tout le monde adopte au départ est erronée d'une manière spécifique et corrigeable.

Voici l'intuition, énoncée clairement : "Un remboursement est juste une vente négative. Soustrayez-le et passez à autre chose."

C'est le mensonge. Cela semble juste car l'expérience du client est symétrique — argent reçu, argent rendu. Mais vos livres de comptes n'enregistrent pas l'expérience du client. Ils enregistrent quatre événements financiers distincts, et un remboursement inverse chacun différemment. Certains entièrement, certains partiellement, et un pas du tout.

Comment comptabiliser les remboursements dans le e-commerce : un remboursement, quatre écritures

Rendons cela concret avec une commande clairement fictive.

En décembre, un client a acheté une veste pour 120 $ au total : 112 $ pour le produit, 8 $ de taxes de vente. Votre processeur vous a facturé 3,50 $ de frais de traitement sur la vente. La veste vous a coûté 45 $ en gros, ce que vous avez enregistré comme coût des marchandises vendues.

En janvier, le client la retourne. Voici ce qui doit réellement se passer dans vos livres.

1. Revenus : compte de contrepartie des revenus, pas de revenus supprimés

Votre premier réflexe pourrait être de supprimer ou de réduire la vente initiale. Ne le faites pas. Cette vente de décembre a bien eu lieu — l'effacer détruit votre chiffre d'affaires brut, votre visibilité sur le taux de remboursement et votre piste d'audit.

Au lieu de cela, les 112 $ sont enregistrés dans un compte de contrepartie des revenus — généralement appelé "Remboursements et Retours" ou "Retours et Remises sur Ventes" — qui se situe sous les revenus et porte un solde débiteur. Le chiffre d'affaires brut reste intact, les remboursements apparaissent sur leur propre ligne, et le chiffre d'affaires net est la différence. Vous pouvez maintenant voir que votre magasin a réalisé 112 $ de ventes et 112 $ de retours, ce qui est une information très différente de "0 $ s'est passé".

2. Frais de traitement : l'argent qui ne revient pas

C'est le point qui fait échouer la plupart des rapprochements de janvier. La plupart des processeurs, y compris Shopify Payments, ne remboursent pas les frais de traitement lorsque vous remboursez le client.

Ainsi, le client récupère la totalité de ses 120 $, mais vos frais de 3,50 $ de décembre subsistent. Il n'y a pas d'écriture d'annulation à faire — les frais restent simplement dans vos livres comme un coût réel. Ce qui signifie que chaque remboursement vous coûte silencieusement de l'argent, et un versement pendant une semaine riche en remboursements sera inférieur à ce que prévoient les "ventes moins les remboursements". Cet écart n'est pas une erreur. Ce sont des frais.

3. Taxes de vente : annulation d'un passif, pas de revenus

Les 8 $ de taxe de vente n'ont jamais été votre argent. Lorsque vous les avez collectés, ils sont allés dans un compte de passif taxe de vente à payer — vous les déteniez pour l'État.

Lorsque vous remboursez la commande, ce passif doit être annulé : débit taxe de vente à payer 8 $, donc vous ne la devez plus. Sautez cette étape et vous paierez des taxes sur une vente qui n'existe plus. Les États sont notoirement détendus quant à la restitution de cet argent, il est donc beaucoup plus préférable de ne pas l'envoyer en premier lieu.

4. Stocks et coût des marchandises vendues : seulement si les marchandises reviennent en état vendable

Si la veste revient en état de revente, vous annulez le côté coût : débit inventaire 45 $, crédit coût des marchandises vendues 45 $. La veste est à nouveau un actif.

Si elle revient endommagée, usée, ou ne revient pas du tout, vous n'effectuez aucune annulation — les 45 $ restent dans le CMV comme le coût réel de cette transaction. C'est une décision que le logiciel ne peut pas entièrement prendre pour vous, c'est pourquoi votre processus de retour nécessite un point de contrôle "vendable ou non" qui alimente votre comptabilité.

Voici l'image complète pour notre retour de 120 $, en supposant que la veste est revendable :

| Point | Compte | Débit | Crédit |

|---|---|---|---|

| Revenus | Remboursements et Retours (contre-revenus) | $112.00 | |

| Taxe de vente | Taxe de vente à payer | $8.00 | |

| Sortie de trésorerie | Compte de compensation du processeur de paiement | $120.00 | |

| Inventaire | Inventaire | $45.00 | |

| CMV | Coût des marchandises vendues | $45.00 |

Et les frais ? Nulle part dans cette écriture — les 3,50 $ d'origine restent exactement là où décembre les a mis. Résultat net : vous avez perdu 120 $ en espèces, vous avez perdu 3,50 $ de frais à jamais, et vous avez récupéré une veste de 45 $. C'est ce qu'est réellement un remboursement.

[IMAGE : Schéma montrant un remboursement se divisant en quatre flèches — revenus, frais, taxe de vente, inventaire — chacune atterrissant dans un compte différent]

Les cas particuliers qui font mal en janvier

La version épurée à quatre points couvre un remboursement complet d'une commande d'un seul article. Les vrais mois de janvier sont plus désordonnés. Voici la comptabilité des retours à laquelle les magasins de commerce électronique sont réellement confrontés.

Remboursements partiels

Remboursez 40 $ sur une commande de 120 $ et chaque point est mis à l'échelle proportionnellement — contre-revenus partiels, annulation partielle de la taxe de vente — sauf l'inventaire, qui ne bouge généralement pas du tout, car un remboursement partiel signifie généralement que le client a conservé les marchandises. Un remboursement d'apaisement de 40 $ pour une livraison tardive touche les revenus, la taxe et la trésorerie. Il ne touche jamais le CMV.

Remboursements inter-périodes : la vente de décembre, remboursée en janvier

C'est la raison principale pour laquelle les livres de janvier "cassent". La vente a lieu en décembre ; le remboursement a lieu en janvier. Vous ne rouvrez pas décembre pour les compenser — le remboursement est un événement de janvier, enregistré dans les contre-revenus de janvier.

La conséquence : le chiffre d'affaires net de janvier semble mauvais, car il supporte les retours du volume de décembre sans les ventes de décembre. Ce n'est pas une erreur de comptabilité. C'est la réalité, et la voir clairement est le but. Cela signifie également que vos chiffres de décembre surestiment légèrement ce que vous avez finalement conservé – il est bon de s'en souvenir avant de faire des paris sur les stocks de janvier basés sur le chiffre d'affaires du quatrième trimestre.

Contestations de paiement vs. remboursements

Une contestation de paiement n'est pas un remboursement avec une attitude – c'est un mécanisme différent. La banque du client récupère l'argent par l'intermédiaire du processeur, vous êtes généralement facturé de frais de litige supplémentaires (que, contrairement au remboursement lui-même, vous ne récupérerez peut-être que si vous gagnez), et tout cela peut rester non résolu pendant des semaines.

Comptabilisez les contestations de paiement dans leur propre compte plutôt que de les regrouper avec les remboursements. Les mécanismes de frais diffèrent, le calendrier diffère, et un taux de contestation croissant est une alarme opérationnelle que vous voulez pouvoir voir.

Les annulations sont une troisième espèce à nouveau, et il est utile de voir comment le logiciel de synchronisation modélise la différence. Dans LedgerPort, un paramètre "Annuler les commandes QB pour les commandes annulées" annule la transaction QuickBooks lorsqu'une commande déjà synchronisée est annulée – une annulation, pas une suppression et pas un remboursement, de sorte que l'enregistrement survit pour votre piste d'audit tandis que le revenu est retiré ; les commandes annulées avant même leur synchronisation sont simplement ignorées. Un remboursement, en revanche, produit toujours un document inversé lié à la vente d'origine. Et si vous émettez un crédit en magasin au lieu de rembourser en espèces, c'est un quatrième événement : les cartes-cadeaux et les crédits en magasin sont enregistrés comme des passifs, pas comme des revenus – la même logique que la partie taxe de vente ci-dessus, appliquée à la marchandise que vous devez maintenant.

Frais de restockage

Si vous facturez des frais de restockage de 10 %, vous remboursez 108 $ sur notre commande de 120 $, mais l'écriture de contre-revenu est toujours basée sur le montant total du produit – les 12 $ que vous avez conservés sont enregistrés comme leur propre ligne de revenus (revenus de frais de restockage) ou comme une réduction du remboursement. Quoi qu'il en soit, ne laissez pas cela disparaître silencieusement dans un montant de remboursement "assez proche", car c'est la différence entre votre total de remboursement et votre total de décaissement qui se réconcilie toujours.

La structure qui maintient la cohérence

Vous ne corrigez pas la comptabilité des remboursements une entrée à la fois en janvier. Vous la corrigez avec une structure, mise en place une fois. Trois éléments :

Un compte de contre-revenu dédié. Si les remboursements réduisent actuellement votre ligne de revenus de manière invisible, créez "Remboursements et retours" sous les revenus et dirigez chaque remboursement là-bas. Votre compte de résultat commence instantanément à vous indiquer votre taux de remboursement – la plupart des propriétaires de magasins sont surpris par le chiffre.

Entrées de résumé des remboursements mensuels. Vous n'avez pas besoin d'une écriture de journal à quatre pattes par remboursement. Ce dont vous avez besoin, c'est que le résumé des remboursements de chaque mois soit précis sur les quatre pattes — revenus, taxes, inventaire, en laissant les frais de côté — afin que le mois tienne par lui-même. C'est aussi ce qui fait des remboursements inter-périodes un non-événement : le résumé de janvier inclut simplement les retours de décembre.

Correspondance des paiements qui attendent les remboursements. Un paiement fortement axé sur les remboursements n'égalera jamais les ventes moins les remboursements, en raison des frais non retournés. Votre processus de rapprochement doit décomposer chaque paiement en ventes, remboursements et frais avant de le comparer au dépôt bancaire — la méthode complète se trouve dans notre guide pour rapprocher les paiements Shopify dans QuickBooks. Et si vous mettez en place cette structure avant la fin de l'année, la période des impôts cesse d'être un projet d'archéologie — notre liste de contrôle de préparation fiscale pour les magasins Shopify montre où des données de remboursement claires sont utiles.

Là où l'automatisation prend le relais

Tout ce qui précède est réalisable à la main. C'est aussi exactement le genre de travail répétitif, à quatre choses à la fois, que le logiciel devrait faire, c'est là qu'un outil de synchronisation justifie son coût.

La gestion des remboursements de LedgerPort applique cette structure automatiquement pour les magasins Shopify et WooCommerce : les remboursements sont enregistrés sur un compte de revenus de contrepartie au lieu d'écraser les ventes, les inversions de taxes de vente sont calculées par remboursement, les frais de traitement non retournés sont séparés afin que les paiements correspondent toujours, et les remboursements inter-périodes atterrissent dans le bon mois sans toucher à vos livres comptables clôturés. Sur le plan Scale, les journaux de paiement arrivent avec les frais et les remboursements déjà ventilés — les prix commencent gratuitement, avec des plans payants à partir de 25 $/mois et une garantie de remboursement de 14 jours.

Le côté QuickBooks reflète ce que votre comptable ferait à la main. Les commandes qui se synchronisent en tant que factures obtiennent une note de crédit liée à la facture d'origine ; les commandes qui se synchronisent en tant que reçus de vente obtiennent un reçu de remboursement lié à la vente d'origine. Dans tous les cas, la transaction originale de décembre reste intacte — ce qui est exactement la règle « ne pas supprimer la vente » de la structure à quatre pattes ci-dessus, appliquée par le logiciel. Les remboursements partiels créent une transaction pour le montant remboursé uniquement, avec les lignes de produits, les taxes et l'expédition ventilées pour correspondre à ce qui a été remboursé dans Shopify.

L'activer est un seul réglage : sous Configuration de la synchronisation » Commandes, cochez Remboursé, Partiellement remboursé, ou les deux comme déclencheurs de statut de paiement.

Quelques compromis honnêtes à connaître avant de vous y fier. Un remboursement ne peut être associé qu'à une commande déjà existante dans QuickBooks — si la vente d'origine n'a jamais été synchronisée, le remboursement n'a rien sur quoi atterrir tant que vous n'avez pas d'abord synchronisé la commande. Si un remboursement est modifié dans Shopify après avoir été émis, le montant synchronisé peut être incorrect jusqu'à ce que vous le poussiez à nouveau. Et si aucun des déclencheurs de remboursement n'est activé, les remboursements sont entièrement exclus de la synchronisation et votre solde QuickBooks s'éloigne silencieusement de Shopify. Aucun de ces problèmes ne nécessite de reconstruire les livres : lorsqu'un problème survient, vous ressynchronisez manuellement la commande spécifique et LedgerPort crée la transaction de remboursement manquante.

Sur WooCommerce : les remboursements sont une affaire de passerelle

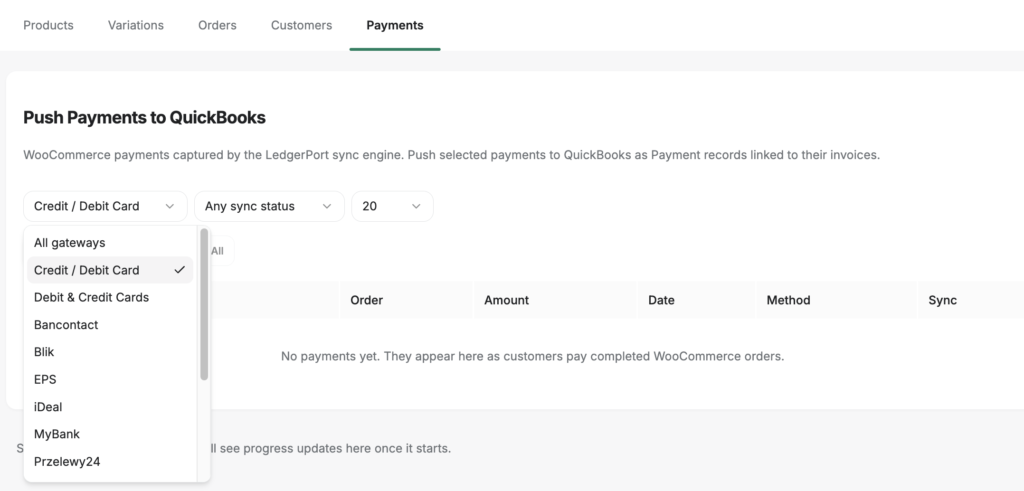

L'histoire ci-dessus est l'édition Shopify. Sur WooCommerce, les remboursements sont une entité synchronisée de première classe à part entière : le plugin LedgerPort enregistre un webhook dédié refund.created, de sorte que l'émission d'un remboursement déclenche son propre événement de synchronisation au lieu d'être déduite d'une modification de la commande. Et comme différents passerelles règlent les remboursements différemment, la synchronisation des remboursements est configurée par passerelle dans Configuration de la synchronisation » Paiements : chaque passerelle de paiement que LedgerPort détecte dans votre boutique obtient son propre interrupteur d'activation des remboursements, son propre compte de compensation et sa propre numérotation de référence des remboursements — un format préfixe/suffixe ou l'ID de remboursement WooCommerce — de sorte que chaque remboursement dans QuickBooks remonte à l'événement exact du magasin qui l'a créé.

Le bénéfice opérationnel est la vérification. L'onglet Paiements de la page Synchronisation manuelle remplace la recherche textuelle par deux filtres déroulants — passerelle de paiement et état de la synchronisation — de sorte que "chaque paiement Stripe qui n'a pas encore atteint QuickBooks" est une requête à deux déroulants. Cette même paire de filtres permet de confirmer, pendant une semaine riche en remboursements, que le flux de revenus contra a bien été exécuté pour chaque passerelle plutôt que de supposer qu'il l'a été.

Une mise en garde honnête : aucun outil ne peut vous dire si une veste retournée est vendable. La partie inventaire nécessite toujours une décision humaine au comptoir des retours. Ce que l'automatisation supprime, c'est tout ce qui suit cette décision.

Les remboursements ne deviennent jamais amusants. Ce n'est pas le but.

Voici la vérité tragicomique de tout cela : même avec des livres parfaits, les remboursements de janvier font toujours mal. Vous retournez toujours de l'argent de votre meilleur trimestre, vous payez toujours les frais de traitement, vous voyez toujours le revenu net baisser pendant que la vague de retours passe.

Ce qui change, c'est que la douleur devient légible. Le paiement correspond. La responsabilité fiscale est correcte. Décembre reste fermé. Le taux de remboursement est un chiffre sur un rapport au lieu d'un mauvais pressentiment. Les remboursements cessent d'être une crise pour devenir ennuyeux — et ennuyeux, en comptabilité, est le but ultime.

Si votre janvier ressemble actuellement à celui du haut de cet article — paiements réduits, remboursements de décembre hantant janvier, frais manquants — la structure à quatre pattes est la solution, et vous pouvez l'avoir opérationnelle avant la prochaine vague de retours. Commencez gratuitement avec LedgerPort et laissez-le enregistrer correctement le prochain remboursement pour vous →