- 1Le plan comptable qui semble correct jusqu'à la clôture de fin de mois

- 2Pourquoi la structure de paiement net de Shopify est le problème architectural

- 3Décisions 1 et 2 : Comptes de revenus bruts et compte de compensation

- 4Décisions 3 et 4 : Séparation des frais et gestion des remboursements

- 5Décision 5 : La taxe de vente comme passif dès le premier jour

- 6Le plan comptable qui se clôture en une journée

- 7One more decision: the sync method that will post into these accounts

Vous prenez en charge un nouveau client Shopify. Vous créez son plan comptable dans QuickBooks Online — cinq catégories, des sous-comptes logiques, une numérotation des comptes qui suit la convention standard. Vous connectez l'intégration Shopify. Tout semble correct sur papier.

Puis arrive le premier paiement Shopify.

Shopify a déposé 14 200 $ dans la banque. QuickBooks affiche 15 800 $ de revenus Shopify. Le tableau de bord Shopify signale 16 100 $ de ventes brutes. Trois chiffres différents, l'activité du même mois, aucun ne correspond. Vous passez quatre heures à chercher l'écart. Finalement, vous le trouvez : des frais enregistrés comme virements bancaires, des remboursements qui n'ont pas été imputés aux bons comptes, un montant de taxe collectée qui se trouve dans les revenus au lieu d'un passif. Le plan comptable ne manquait de rien. Il n'était tout simplement pas conçu pour la façon dont Shopify déplace réellement l'argent.

Voici la fausse hypothèse sur laquelle la plupart des guides de plan comptable s'appuient : si vous avez les bons comptes dans les bonnes catégories, le rapprochement fonctionnera — il suffit de faire le travail chaque mois. Ce n'est pas vrai pour Shopify. Les noms et la numérotation des comptes sont des exigences de base. Ce qui détermine si vos livres Shopify se rapprochent, c'est si le plan comptable est architecturalement compatible avec la façon dont Shopify débourse les fonds — en tant que paiement net, et non en tant que revenus bruts. Cinq décisions de mappage spécifiques déterminent si la clôture de fin de mois prend 30 minutes ou la majeure partie d'un après-midi.

DIFFÉRENCE DE TEMPS

4 heures

vs. 30 minutes — même clôture de fin de mois

La différence n'est pas la quantité de travail que vous effectuez. C'est de savoir si le plan comptable a été conçu pour recevoir correctement le paiement net de Shopify en premier lieu.

Le plan comptable qui semble correct jusqu'à la clôture de fin de mois

La plupart des modèles de plan comptable standard — même ceux spécifiques au commerce électronique — sont construits sur l'hypothèse que les revenus arrivent en tant que revenus bruts. Une vente de 100 $ est enregistrée comme 100 $ de revenus. Les frais sont enregistrés lorsque vous les payez. C'est ainsi que fonctionnent la plupart des entreprises.

Shopify ne fonctionne pas ainsi.

Shopify ne vous envoie pas 100 $ lorsqu'un client paie 100 $. Il vous envoie un paiement net — ventes brutes moins les frais de traitement des paiements, moins les remboursements, moins les frais de transaction Shopify, parfois moins la taxe de vente collectée en votre nom, le tout regroupé en un seul virement bancaire couvrant une à quatorze jours de commandes. Au moment où ce paiement arrive sur le compte bancaire de votre client, il représente au moins cinq événements financiers distincts. Votre plan comptable doit recevoir et désagréger ces cinq éléments, sinon le rapprochement échouera chaque mois.

Les comptes ne sont pas faux. L'architecture l'est.

Pourquoi la structure de paiement net de Shopify est le problème architectural

Voici ce qu'un paiement Shopify typique contient réellement, ventilé en postes :

- Ventes brutes — chiffre d’affaires principal de toutes les commandes de la période de paiement

- Frais de traitement des paiements — généralement 2,9 % + 0,30 $ par transaction en ligne pour les Paiements Shopify (plan de base) ; déduits avant le décaissement

- Frais de transaction Shopify — 2 % supplémentaires par transaction si la boutique n’utilise pas les Paiements Shopify ; courant sur les anciens plans

- Remboursements effectués — remboursements bruts pour les commandes retournées pendant la période de paiement

- Taxes de vente facilitées par la place de marché — montants que Shopify a collectés et qu’il remettra directement aux autorités de l’État pour le compte du commerçant (dans la plupart des États américains, Shopify est le facilitateur de la place de marché)

Lorsque votre intégration associe le dépôt directement à un compte de revenus « Ventes Shopify », vous regroupez les cinq événements en un seul chiffre. Les revenus sont sous-estimés car les frais ont déjà été déduits. Les dépenses de frais sont invisibles. Le bilan présente un passif fiscal fantôme car vous avez enregistré la collecte des taxes comme revenus.

La solution n’est pas de nettoyer après coup, mois après mois. Il s’agit de construire le plan comptable afin que chaque composant soit automatiquement acheminé vers le bon compte — et qu’un compte de transit les relie au dépôt bancaire. Cela nécessite cinq décisions spécifiques. Le coût en aval de leur mauvaise prise est le temps que votre cabinet annule sur les missions e-commerce.

Décisions 1 et 2 : Comptes de revenus bruts et compte de compensation

Décision 1 : Enregistrez les ventes brutes comme revenus, pas le montant du dépôt.

Your income accounts should reflect what customers actually paid — before Shopify deducts anything. Create separate income accounts for each sales channel (Shopify sales, WooCommerce sales, wholesale revenue) rather than a single “e-commerce sales” bucket. Once you combine Shopify and Amazon revenue into one account, you lose per-channel margin visibility, and there’s no practical way to recover it without rebuilding the books.

Une section de revenus claire pour un client uniquement Shopify ressemble à ceci :

- 4100 — Ventes Shopify (brutes, avant déductions)

- 4110 — Revenus d’expédition Shopify (si l’expédition est facturée aux clients)

- 4200 — Retours et avoirs (contre-revenus)

Les comptes de revenus enregistrent ce qui a été vendu. Le dépôt bancaire reflète ce qui a été payé après déductions. Ces deux chiffres sont structurellement différents, et votre plan comptable a besoin d’un compte qui les relie.

Décision 2 : Utilisez un compte de transit comme pont.

Le compte de transit est la solution architecturale au problème du dépôt net : crédit des ventes brutes, débits des frais/remboursements/taxes, le dépôt bancaire net correspond exactement. Le compte de transit se solde à zéro à chaque cycle de paiement. La réconciliation devient mécanique, pas investigative.

Lorsqu’une vente est enregistrée, le montant brut est porté au compte de revenus Ventes Shopify et au compte de transit en tant qu’actif. Lorsque Shopify effectue le décaissement net, le compte de transit reçoit les déductions (frais, remboursements, taxes) et se vide à zéro. Le dépôt bancaire correspond exactement au décaissement net. Chaque composant atterrit dans le bon compte.

Sans le compte de compensation, vous essayez de rapprocher un dépôt bancaire qui ne correspond à aucun compte QBO unique — car il n'est pas censé correspondre à un seul compte. Il s'agit d'un solde net de cinq événements financiers. Chaque expert-comptable qui a passé une soirée sur un rapprochement Shopify sans compte de compensation sait exactement ce que cela ressent.

Créez un compte de compensation par processeur de paiement. Si votre client utilise Shopify Payments et PayPal, cela fait deux comptes de compensation. Les mélanger recrée le même problème de désaccord au niveau de la compensation que celui que vous essayez de résoudre au niveau des revenus.

How these two decisions get enforced: product mappings.

Decisions 1 and 2 only hold if the software posting into QBO respects them, and mappings are where that happens. The sequencing rule comes straight from LedgerPort’s own setup docs: build the chart of accounts first, then map. LedgerPort maps to your existing QuickBooks accounts — it doesn’t create accounts behind your back — so the structure you design in this article is the structure the sync respects.

The mapping screen is also where you set revenue granularity. Every product maps to a QBO item, and every item carries an income account. Point many products at one item and you get the simple variant of this template — a single Shopify Sales account. Map products individually and you get per-SKU revenue, plus COGS posting on Inventory-type items. It’s the same decision as “one Sales account vs. per-line revenue accounts,” surfaced as a dropdown.

Two details make this workable in practice. First, the failure mode is safe: an order containing an unmapped product errors with a named status — “Product Not Mapped” — and holds instead of posting to a wrong account, so the template can’t be silently violated. Second, the setup isn’t a week of dropdown clicking: Auto-Map matches Shopify products to QBO items by SKU or name in one click, flags the results for review, and leaves only the misses for manual mapping.

Décisions 3 et 4 : Séparation des frais et gestion des remboursements

Décision 3 : Les frais Shopify ne sont pas un élément unique.

Three distinct fee types appear in Shopify payouts. Collapsing them into one “Shopify Fees” account loses meaningful visibility into where margin is going:

FRAIS D'ABONNEMENT

Fixe

Frais de plateforme de 29 à 399 $/mois ; sans rapport avec le volume des transactions

FRAIS DE TRANSACTION

0,5–2 %

Facturé uniquement si vous N'utilisez PAS Shopify Payments ; disparaît lors du changement

FRAIS DE TRAITEMENT

2.9% + $0.30

Par transaction ; catégorie de frais la plus importante ; réduit directement la marge brute

Une structure de frais claire dans QBO :

- 6100 — Abonnement Shopify

- 6110 — Frais de transaction Shopify

- 6120 — Frais de traitement des paiements

Regrouper les trois dans un seul compte est la raison pour laquelle les experts-comptables héritent de livres où une érosion de marge de 3 % due au traitement des paiements est invisible — jusqu'à ce que quelqu'un demande pourquoi la marge brute est inférieure à ce que le modèle de tarification prédit. Les séparer ne coûte rien lors de la configuration et permet de gagner du temps à chaque examen ultérieur.

Décision 4 : Les remboursements sont enregistrés sur le paiement, pas sur la commande d'origine.

Lorsqu'un client retourne une commande, Shopify déduit le remboursement du prochain paiement disponible. Il ne crée pas de transaction bancaire distincte — il réduit le montant net du décaissement. Le compte de contrepartie des revenus pour les Retours et Avoirs doit recevoir l'écriture de remboursement au moment du paiement qui le contient, et non au moment où le retour a été traité.

Si un retour a été traité en mars mais que le remboursement est apparu dans le paiement d'avril, l'écriture de contrepartie des revenus appartient à avril. L'enregistrer en mars crée une discordance de période : les revenus de mars diminuent, mais le rapprochement bancaire de mars ne correspond toujours pas car l'effet de trésorerie n'a pas eu lieu en mars. Les discordances de période s'accumulent de mois en mois jusqu'à ce que les livres nécessitent un nettoyage complet pour être démêlés.

Décision 5 : La taxe de vente comme passif dès le premier jour

Dans la plupart des États américains, Shopify est un facilitateur de marché — ce qui signifie que Shopify collecte la taxe de vente auprès des clients et la remet directement aux autorités fiscales de l'État. Le commerçant ne touche jamais cet argent. Le commerçant ne doit pas la taxe ; Shopify l'a déjà payée.

La taxe de vente que Shopify collecte apparaît dans les totaux bruts des commandes sur le tableau de bord Shopify, mais elle ne parvient jamais au compte bancaire du commerçant et ne constitue pas le revenu du commerçant. Si votre compte de revenus enregistre les totaux bruts des commandes, y compris la taxe, vous surévaluez vos revenus et construisez un passif fantôme au bilan.

La configuration correcte nécessite deux comptes de passif :

- Taxes sur les ventes à payer — pour les taxes que le commerçant perçoit et remet directement (canaux hors marketplace comme la vente en gros, ou États où les règles des facilitateurs de marketplace ne s’appliquent pas)

- Taxes de marketplace retenues (ou « Taxes collectées par Shopify ») — pour les taxes que Shopify collecte et remet pour le compte du commerçant ; solde à zéro après le cycle de paiement car la responsabilité est éteinte par la remise de Shopify, pas celle du commerçant

Si votre client vend sur plusieurs canaux — Shopify, site Web direct, vente en gros — le traitement fiscal diffère selon le canal. Un seul compte « Taxes sur les ventes à payer » ne peut pas distinguer les taxes gérées par Shopify des taxes gérées par le commerçant, et cette distinction est importante au moment de la déclaration fiscale.

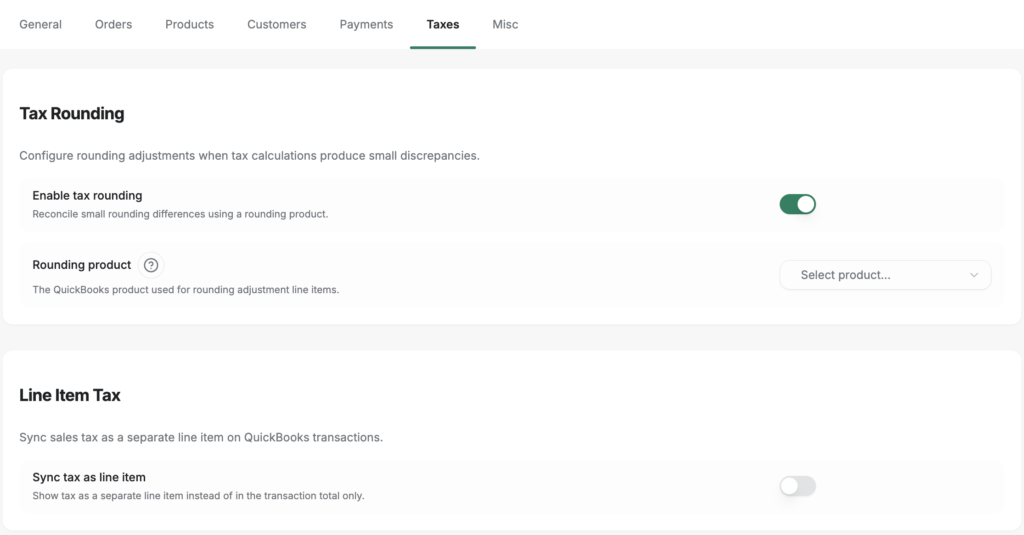

In LedgerPort, Decision 5 ships as a setting rather than a monthly discipline. The Taxes tab of the sync configuration has a Line Item Tax option: platform-collected tax posts as its own line on the QuickBooks transaction, routed to a liability account you pick from a dropdown. “Tax is a liability, not income” stops being a rule someone has to remember and becomes the only way the sync can post.

The same tab holds the detail nobody explains: tax rounding. The platform’s tax math and QuickBooks’ tax math disagree by a cent or two on some orders, and without a home for those cents the books drift a few cents per order into an unreconcilable smear. The Tax Rounding setting adds a rounding-adjustment line item that absorbs the difference — which is why the books tie to the cent instead of “close enough.” Close enough doesn’t close.

Le plan comptable qui se clôture en une journée

Lorsque les cinq décisions sont prises, les clôtures de fin de mois se déroulent comme suit : chaque paiement Shopify transite par le compte de compensation. Ventes brutes créditées. Frais de traitement des paiements, remboursements et taxes de marketplace débités. Le dépôt bancaire net est enregistré. Le compte de compensation se solde à zéro. Le rapprochement bancaire est équilibré — par construction, pas par enquête.

C’est un processus de 20 minutes. La différence n’est pas le volume de travail — c’est de savoir si le plan comptable a été conçu pour recevoir les données correctement.

L’investissement initial est réel. La construction de cette architecture correctement pour un nouveau client prend deux à trois heures la première fois — plus longtemps que la copie d’un modèle générique. Mais l’alternative est de passer ces heures, ou plus, chaque mois, indéfiniment.

Pour les CPA qui gèrent cinq ou dix clients Shopify, cette architecture est la base d’un modèle répétable. Les mêmes cinq décisions s’appliquent à chaque boutique Shopify dans QBO. Construisez-la correctement une fois, et vous l’appliquez dans tout le cabinet — pas besoin de réapprendre le problème à chaque nouvelle mission.

One more decision: the sync method that will post into these accounts

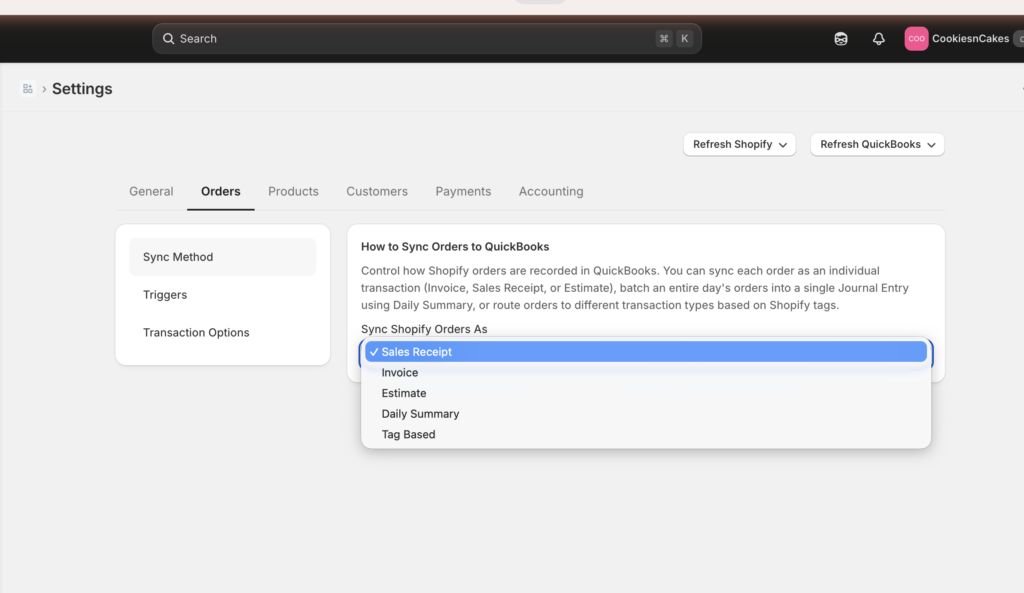

A chart of accounts isn’t finished when the accounts exist. It’s finished when you’ve decided what kind of transaction will post into them. In a sync tool, that decision has a name: the sync method. In LedgerPort it’s one dropdown — Sync Config » Orders » Sync Method, reached from the left sidebar of the app — with five options, and each option asks something different of the chart you just built.

- Sales Receipt — one receipt per order, with line items, taxes, shipping, and discounts, posting into income and the clearing account. No receivables required.

- Invoice — two records per order: the Invoice when it’s placed, a Payment when Shopify marks it paid. Choose this and your chart needs open receivables.

- Estimate — a non-posted record; it touches nothing until converted. The docs are blunt about how rare this is: “If you are unsure whether you need it, you probably do not.”

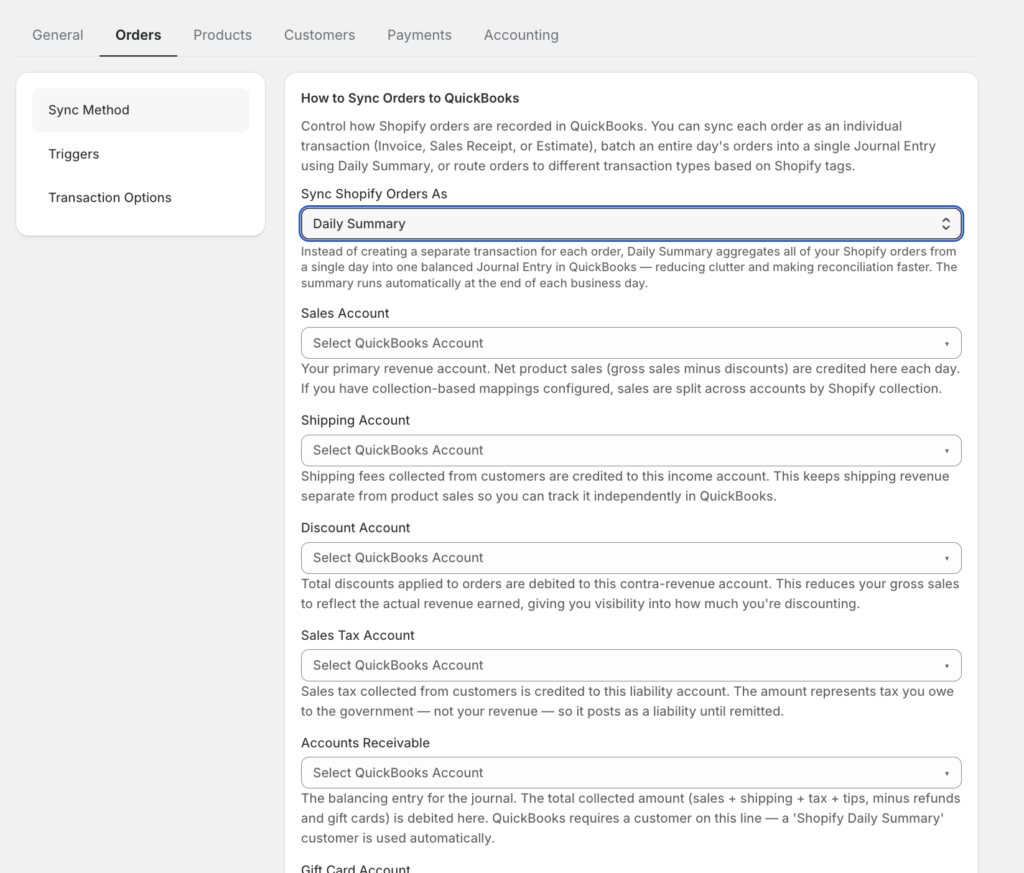

- Daily Summary — one journal entry per day aggregating all of that day’s orders. Selecting it exposes account-mapping fields right below the dropdown.

- Tag-Based — Shopify order tags route orders to different transaction types (

wholesale→ Invoice,retail→ Sales Receipt,do-not-sync→ skipped), so a mixed retail/wholesale store may need both receivables and receipt-side accounts.

Look closely at what Daily Summary does: the moment you select it, the software asks you to name the accounts its daily journal entry will post to. Those mapping fields are this article’s five decisions, rendered as form fields — gross revenue, clearing, fees, refunds, tax. If you built the chart above, you fill them in one pass. If you didn’t, this is the screen where that becomes obvious.

The decision logic is short. Standard DTC store, paid at checkout: Sales Receipt — the docs’ own default, “the right starting point for most stores.” B2B or payment terms: Invoice. High volume — roughly 100 or more orders a day — with an accountant who works from totals: Daily Summary, which is how a 3,000-order month becomes ~30 journal entries instead of 3,000 records.

And the rule that makes this decision safe: changing the sync method never rewrites orders that have already synced. It applies going forward only. Pick a method, watch a payout cycle post through the clearing account, and revisit if the shape is wrong — the books you’ve already closed stay closed.

LedgerPort gère le mappage automatiquement — la synchronisation enregistre les ventes brutes, les postes de frais, les remboursements et les taxes collectées par la marketplace dans leurs comptes corrects à chaque cycle de paiement, de sorte que le compte de compensation se solde sans intervention manuelle. Le plan comptable doit toujours être structuré correctement pour recevoir ces données, mais les cinq décisions ci-dessus vous donnent exactement cette structure.

Si vous configurez un nouveau client Shopify dans QBO — ou si vous reprenez une comptabilité qui ne se rapproche pas — ce sont les cinq endroits à examiner en premier. Si l’une des décisions ci-dessus n’a pas été prise, c’est de là que vient le rapprochement de quatre heures. Obtenir le bon plan comptable est également la base pour avoir une comptabilité prête pour les impôts lorsque votre CPA vous la demande — les mêmes cinq décisions qui rendent la clôture mensuelle propre rendent la clôture annuelle simple. Découvrez comment LedgerPort gère le mappage dans un cabinet multi-clients sur ledgerport.com/cpas, ou commencez gratuitement.