השעה 23:00 ביום ראשון. אתה בוהה בפער של 1,600 דולר בין דוח התשלומים של Shopify לבין הפיקדון שלך ב-QuickBooks כבר שעתיים. ייצאת מחדש את קובץ ה-CSV פעמיים. בדקת את טווח התאריכים שלוש פעמים. הבנק אומר ש-14,200 דולר נכנסו לחשבונך החודש. Shopify אומר שמכרת ב-15,800 דולר. ל-QuickBooks יש מספר שלישי — 14,740 דולר — ואין לך מושג מאיפה הוא הגיע.

אז אתה עושה מה שכל אדם הגיוני עושה: אתה מחפש בגוגל “שיטות עבודה מומלצות לביקורת מסחר אלקטרוני”. ואתה מוצא את אותה כתבה, שפורסמה על ידי תריסר חברות שונות, שנותנת לך את אותה עצה. הפרד את הכספים האישיים והעסקיים שלך. השתמש בתוכנת הנהלת חשבונות בענן. עקוב אחר עלות הסחורה שנמכרה שלך. בצע התאמות חודשיות.

אתה כבר עושה את כל זה. הספרים שלך עדיין לא נכונים. ובשלב מסוים אתה מתחיל להאמין לשקר השקט: ביקורת מסחר אלקטרוני היא פשוט מבולגנת מטבעה — מספיק קרוב זה הכי טוב שאפשר להשיג.

זה לא. הבעיה היא לא שאתה מתעלם משיטות עבודה מומלצות. הבעיה היא ששיטות העבודה המומלצות לביקורת מסחר אלקטרוני שכולם מפרסמים הן הלא נכונות — או ליתר דיוק, הן נכונות לעסק קטן מסורתי, לא לעסק שבו הפלטפורמה שאוספת את ההכנסות שלך והתוכנה שרושמת אותן מדברות בשפות שונות באופן יסודי.

הבעיה המבנית שרשימת שיטות העבודה המומלצות לביקורת מסחר אלקטרוני שאף אחד לא מזכיר

הנה מה שבאמת קורה עם הפער של 1,600 דולר הזה. חנות ה-Shopify שלך עיבדה 15,800 דולר במכירות ברוטו בחודש שעבר. אבל Shopify לא שלחה לך 15,800 דולר. לפני שהכסף שלך בכלל נגע בחשבון הבנק שלך, Shopify הפחיתה 620 דולר בעמלות עיבוד תשלומים, 480 דולר בהחזרים על שבעה פריטים שהוחזרו, 340 דולר בדמי מנוי ואפליקציות של Shopify, ו-160 דולר בהתאמות חיוב חוזר. מה שהגיע לבנק שלך היה הנטו: 14,200 דולר.

מכירות ברוטו

$15,800

מה ש-Shopify מדווחת

ניכויים

−1,600 דולר

עמלות, החזרים, חיובים חוזרים

הפקדת בנק

$14,200

מה שמגיע בפועל

תוכנת הנהלת החשבונות שלך לא יודעת כלום מזה. QuickBooks ראתה פיקדון של 14,200 דולר ורשמה אותו. אבל 14,200 דולר אינם ההכנסה שלך. זה לא הרווח שלך. זו ההכנסה שלך פחות ארבע קטגוריות של ניכויים, שטוחים למספר אחד שמסתיר את כולן.

This is the structural problem. E-commerce platforms disburse net payouts. Accounting software expects gross transactions. There is no native translation layer between the two — and until you build one, “e-commerce accounting best practices” are built on a cracked foundation. WooCommerce stores hit the same wall — our WooCommerce bookkeeping guide covers that platform’s version of it.

כאשר מישהו אומר לך “לבצע התאמה חודשית”, הוא מניח שלתוכנת הנהלת החשבונות שלך כבר יש את הנתונים הנכונים להתאמה מולם. אין לה. כאשר מישהו אומר לך “לעקוב אחר עלות המכר שלך במדויק”, הוא מניח שנתוני ההכנסות שלך מדויקים מספיק כדי שהחישוב של הרווח הגולמי יהיה משמעותי. הם לא. העצה אינה שגויה. היא פשוט חלקית. היא מדלגת על החלק שבאמת חשוב.

החלטות חשבון התקציב והפרדת עמלות שבאמת חשובות

הפרקטיקה הראשונה שמשנה הכל היא כזו שנשמעת משעממת: הגדרת תרשים החשבונות שלך בצורה נכונה. לא תרשים החשבונות ברירת המחדל של QuickBooks — זה שתוכנן לעסק שבו כסף עובר דרך פלטפורמה לפני שהוא מגיע לבנק שלך.

ההחלטה החשובה ביותר היא התייחסות ליתרת Shopify Payments שלך כאל חשבון בנק ב-QuickBooks. כי זה מה שזה. Shopify מחזיקה את הכספים שלך, מאגדת אותם, ומשלמת אותם לפי לוח זמנים — בדיוק כמו חשבון בנק. כאשר אתה יוצר חשבון “כספי תשלומים של Shopify” ב-QuickBooks עם סוג חשבון “בנק” וסוג פירוט “עובר ושב”, פתאום הפיקדון של 14,200$ מפסיק להיות תעלומה. הוא הופך להעברה מחשבון אחד (Shopify) לחשבון אחר (הבנק שלך). ההכנסה הגולמית, העמלות, ההחזרים — כולם נמצאים בחשבון Shopify, היכן שהם שייכים.

ההחלטה השנייה היא הפרדת עמלות. רוב בעלי החנויות רושמים את עמלות עיבוד התשלומים של Shopify כהוצאה אחת כוללת — אם הם בכלל רושמים אותן. אבל יש לפחות שלוש קטגוריות עמלות נפרדות המסתתרות בכל תשלום: עמלות עיבוד תשלומים (עלות העסקה לכל עסקה), עמלות פלטפורמה (מנוי Shopify שלך, חיובים של אפליקציות), והתאמות הקשורות להחזרים. כל אחת מהן שייכת לחשבון הוצאות שונה מכיוון שהן מתנהגות אחרת, מתרחבות בקצב שונה, ואומרות לך דברים שונים על העסק שלך.

אתה גם צריך חשבונות הכנסה נגדית עבור הנחות והחזרים. החזר אינו הוצאה — הוא הפחתה בהכנסה. רישום שלו כהוצאה מנפח הן את ההכנסה העליונה שלך והן את סך ההוצאות שלך, מה שהופך את הרווחים הגולמיים שלך לבלתי נראים. חשבון הכנסה נגדית להחזרים וחשבון נוסף להנחות שומרים על ההכנסה הגולמית שלך אמיתית ועל ההכנסה נטו שלך ניתנת לחישוב.

ארבע החלטות מיפוי — Shopify כחשבון בנק, קטגוריות עמלות מופרדות, הכנסה נגדית להחזרים, הכנסה נגדית להנחות — לוקחות כ-30 דקות להגדרה. הן ההבדל בין ספרים שמתאזנים לספרים שתמיד מרגישים לא נכונים בערך. אם אתה רוצה את מיפוי החשבונות המלא עבור QBO — כולל ארכיטקטורת חשבון הפיקוח והגדרת מס מכירות — מדריך תרשים החשבונות למסחר אלקטרוני עובר על כל חמש ההחלטות.

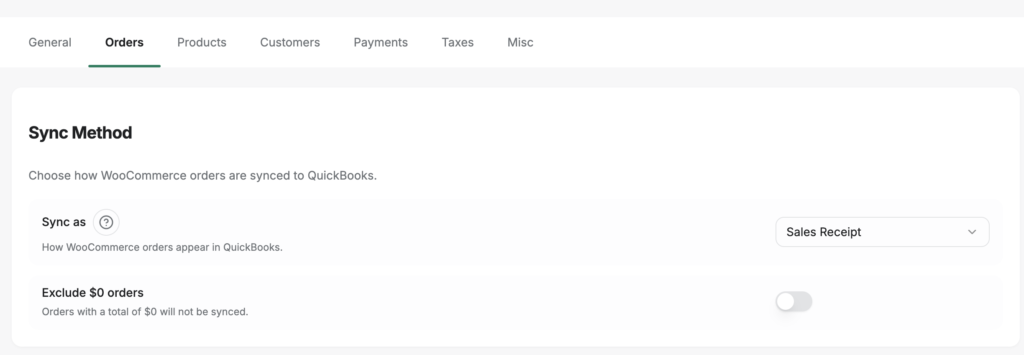

If these decisions sound abstract, here’s what they look like in a real sync tool: a page of tabs. LedgerPort’s Sync Config screen has seven of them — General, Orders, Products, Customers, Payments, Taxes, Misc — and each one holds a decision from this section. Payment gateways live on the Payments tab, where every gateway detected in your store gets its own clearing account, with a default clearing account as the fallback for anything you haven’t configured. Sales tax lives on the Taxes tab, posting to a QuickBooks liability account you choose. The shape of each order — Sales Receipt or Invoice — is a dropdown on the Orders tab.

Two properties of that page matter for a best-practices article. First, the docs’ own FAQ says most stores can start syncing without touching Sync Config at all — the defaults are sensible, so the structure isn’t a prerequisite project. Second, configuration changes apply to future syncs only; nothing you’ve already posted gets retroactively rewritten, so adjusting a decision later can’t corrupt closed periods. The practices in this article aren’t aspirational, in other words. They’re the tabs.

רשימות יומן סיכום ומה שסגירת חודש באמת נראית

הנה פרקטיקה שמפתיעה את רוב בעלי החנויות: כנראה שלא כדאי לך לסנכרן כל עסקה בודדת מ-Shopify ל-QuickBooks.

אם אתה מבצע 500 הזמנות בחודש, סנכרון כל אחת מהן פירושו 500 רשומות בודדות ב-QuickBooks — בתוספת רשומות העמלות, רשומות המס ורשומות ההחזרים הנלוות. QuickBooks מאט. דוחות לוקחים נצח ליצירה. רואה החשבון שלך גובה ממך יותר מכיוון שניווט בקובץ שלך לוקח יותר זמן. והאירוניה היא שכל גרעיניות זו לא הופכת את הספרים שלך למדויקים יותר. זה הופך אותם לקשים יותר לשימוש.

הגישה הטובה יותר היא רשימות יומן מסוכמות — סיכומים יומיים או שבועיים המאגדים את כל העסקאות לתקופה אחת לרשומה אחת. רשומה אחת לוכדת מכירות ברוטו, עמלות, החזרים, מס שנאסף ותשלום נטו ליום. הספרים שלך נשארים נקיים, הדוחות שלך פועלים במהירות, והמספרים עדיין תואמים את הפקדות הבנק שלך עד הפני.

זו הגישה שרוב רואי החשבון המנוסים במסחר אלקטרוני ממליצים עליה, וזה מה שכלים כמו LedgerPort מייצרים אוטומטית. אבל אתה יכול לעשות זאת ידנית אם הנפח שלך נמוך מספיק. השאלה היא האם "נמוך מספיק" מתאר את החנות שלך — מה שמביא אותנו לסגירה החודשית.

Worth knowing: in modern sync tooling, the summary entry isn’t something you build by hand — it’s a named, selectable mode. LedgerPort calls it Daily Summary: one journal entry per day, aggregating all of that day’s orders, chosen from the same dropdown as the per-order options (Sales Receipt, Invoice) at Sync Config » Orders. The vendor’s own guidance puts the tipping point at roughly 100 or more orders per day; below that, per-order records stay perfectly manageable and give you order-level detail in QuickBooks. Per-order versus summarized isn’t a philosophy you inherit from your tool — it’s a setting you pick.

כאשר מאמרים אומרים לך "לבצע התאמה חודשית", הנה מה שזה באמת אמור להיראות עבור חנות מסחר אלקטרוני:

- משוך את דוח התשלומים של Shopify לחודש. זה מראה כל תשלום ומה הוא כלל.

- התאם כל תשלום להפקדה בחשבון הבנק שלך. כל תשלום צריך להיות לו הפקדה תואמת תוך 1-3 ימי עסקים.

- אמת שהרכיבים הגולמיים (מכירות, עמלות, החזרים) עבור כל תשלום נרשמים כראוי ב-QuickBooks — בין אם כרשומות בודדות או כרשימות יומן מסוכמות.

- בצע התאמה לחשבון קרנות תשלום Shopify ב-QuickBooks לאפס (או ליתרה המוחזקת הנוכחית אם Shopify מחזיקה כספים במעבר).

- הפעל דוח רווח והפסד ואמת שהכנסות ברוטו, הכנסות נטו וסכומי עמלות תואמים את לוח המחוונים של Shopify שלך.

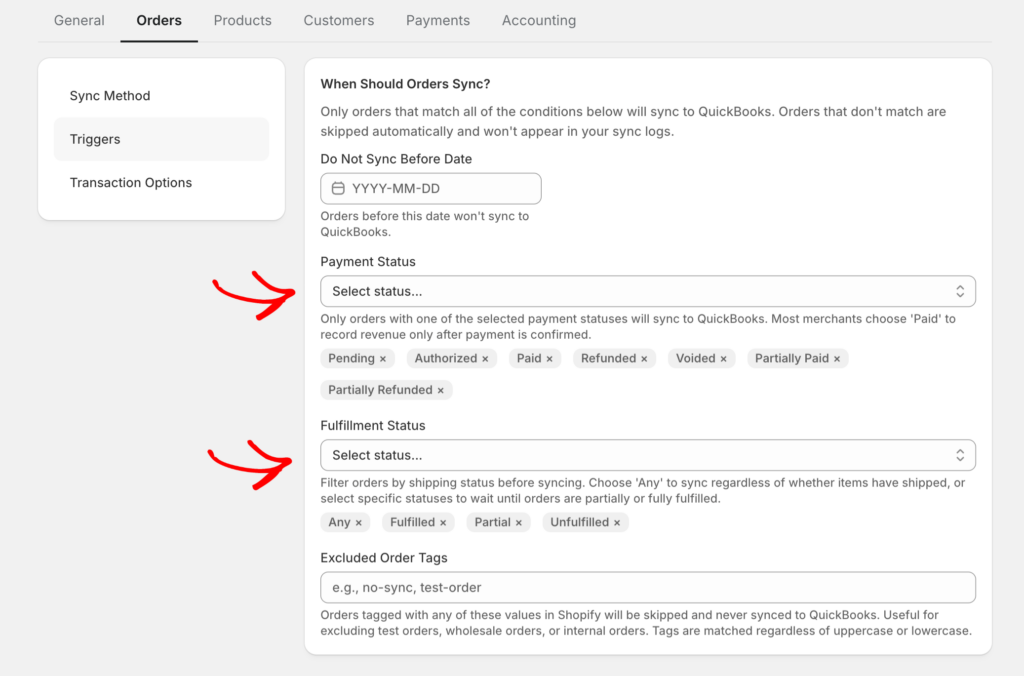

If you’re syncing with a tool, add a step zero before any of that: filter the sync log for errors. Every sync attempt in LedgerPort gets a logged status — Synced, Error, Pending, or On Hold — and filtering the audit log to Status = Error is the fastest pre-reconciliation check that exists. An order that failed to sync in week two is a hole in your gross revenue that step 3 can never verify against; caught now, it’s a fix and a re-sync. Caught during reconciliation, it’s an hour of hunting for a number that was never there. Errors found before the close are journal gaps avoided during it.

התאמה ידנית

15+ שעות בחודש

ב-500+ הזמנות בחודש

התאמה אוטומטית

1–2 שעות בחודש

עם תרגום תשלום-ברוטו

If you’re doing this manually at 500+ orders per month, steps 1 through 3 take somewhere between 4 and 8 hours. At 2,000+ orders, the math stops working entirely — you’ll miss entries, transpose numbers, and end each month with a “close enough” reconciliation that drifts further from reality every quarter. Automation tools cut this to under an hour by handling the payout-to-gross translation automatically. The full manual walkthrough — matching each payout, fee, and refund to the deposit — is in our guide to reconciling Shopify payouts in QuickBooks.

לדעת מתי לשבור ידנית — ואוטומציה של הדבר הנכון

כל מאמר על שיטות עבודה מומלצות בחשבונאות מסחר אלקטרוני אומר לך להפוך את החשבונאות שלך לאוטומטית. מעטים מאוד אומרים לך מה בדיוק לאוטומציה — או מתי.

לניהול ספרים ידני במסחר אלקטרוני יש נקודת שבירה, והיא נמוכה יותר ממה שרוב האנשים חושבים. בסביבות 200-300 הזמנות בחודש, עלות הזמן של קטגוריזציה ידנית של עסקאות, התאמת תשלומים וביצוע התאמות עמלות מתחילה לעלות על עלות כלי אוטומציה. ב-500+ הזמנות, התאמה ידנית היא כמעט בוודאות הפריט היקר ביותר שלך לפי שעה — אתה פשוט לא רואה את זה מכיוון שהעלות קבורה בזמן שלך, לא בחשבונית.

פרקטיקות פשרה לקויות לא רק עולות בזמן. הן עולות בהכנסות. נתוני תעשייה מצביעים על כך שפשרה לקויה יכולה להדליף בשקט 2-3% מהמכירות הכוללות דרך עמלות שלא עוקבו, חיובים חוזרים שהוחמצו והחזרים שסווגו לא נכון. עבור חנות עם הכנסה שנתית של מיליון דולר, מדובר בהפסדים בלתי נראים של 20,000-30,000 דולר - לא בגלל שהכסף נגנב, אלא בגלל שהספרים לא תפסו את אי ההתאמות. מספר זה מהדהד את מה שכיסינו בטעות של 7,500 דולר שרוב בעלי חנויות Shopify עושים - העלות של טעות זו מצטברת מהר יותר ממה שרוב הבעלים מבינים.

דליפת הכנסות

2–3%

מהמכירות הכוללות שאבדו עקב פשרה לקויה

עמלות שלא עוקבו, חיובים חוזרים שהוחמצו והחזרים שסווגו לא נכון מסתכמים ב-20,000–30,000 דולר בשנה עבור חנות של מיליון דולר.

אבל “אוטומציה של הכל” היא העצה הלא נכונה. האוטומציה הספציפית שחשובה היא תרגום התשלום הגולמי - לקיחת הפיקדון נטו של 14,200 דולר ופירוקו לחלקיו: 15,800 דולר במכירות ברוטו, 620 דולר בעמלות עיבוד, 480 דולר בהחזרים, 340 דולר בעמלות פלטפורמה, 160 דולר בהתאמות חיוב חוזר. זהו התרגום המייגע, המועד לשגיאות, והחוזרני מבחינה מבנית. זו האוטומציה שבאמת מזיזה את המחט.

There’s a second test for “the right thing,” and it’s worth applying to any tool you evaluate: does the automation adopt your accounting policy, or impose its own? In LedgerPort, two policies that most tools hard-code are settings on one screen. The first is the sync method — whether orders post as individual Sales Receipts, as Invoices with open receivables, or as Daily Summary journal entries is a choice at Sync Config » Orders, so per-order versus summarized books stays your architecture, just automated. The second is the revenue-recognition point. Sync triggers are a matrix of payment statuses and fulfillment statuses, and an order posts only when both conditions are met — so a B2B store that recognizes revenue at fulfillment and a DTC store that recognizes at payment configure different checkboxes on the same screen, and each gets books that match its policy.

And the honest connection to the earlier sections: none of this works without the structure. Gateway-to-clearing-account mapping lives at Sync Config » Payments, which means the automation posts into the fee-separation architecture you built in the chart of accounts section — it doesn’t replace that work, it operationalizes it. Accounting policy expressed as tool settings: that’s the standard to hold any automation to.

אוטומציה של שיווק הדוא"ל שלך או הזמנת מלאי מחדש היא שימושית. אוטומציה של תרגום התשלום הגולמי היא יסודית. בלעדיה, כל תהליך פיננסי אחר בעסק שלך פועל עם נתונים לא שלמים. אתה יכול לראות בדיוק כיצד שכבת התרגום הזו פועלת בפועל.

האירוניה של “שיטות עבודה מומלצות לביקורת מסחר אלקטרוני”

הגעת למאמר זה בחיפוש אחר רשימת דברים לעשות. הפרד את הכספים שלך, השתמש ב-QuickBooks, עקוב אחר COGS, בצע פשרה חודשית - ראית את הרשימה הזו. ייתכן שסימנת אותה בסימניה. ייתכן שסימנת כל פריט. והספרים שלך עדיין היו חסרים ב-1,600 דולר במוצאי שבת.

האירוניה היא שהפרקטיקות שבאמת מונעות אסונות פשרה במסחר אלקטרוני אינן נמצאות ברשימה סטנדרטית של אף אחד. הן החלטות מבניות - כיצד אתה מגדיר את תרשים החשבונות שלך, כיצד אתה מתייחס לתשלומי פלטפורמה, האם אתה משתמש בכניסות סיכום או בסנכרון לכל עסקה, ובאיזה שלב אתה מפסיק לבצע את תרגום התשלום ידנית. אלה אינם זוהרים. הם לא עושים כותרות טובות לרשימות. אבל הם הבסיס שגורם לכל פרקטיקה מומלצת אחרת של הנהלת חשבונות במסחר אלקטרוני לעבוד בפועל.

הפער של 1,600 דולר לא היה תעלומה. זה היה 620 דולר בעמלות עיבוד, 480 דולר בהחזרים, 340 דולר בעמלות פלטפורמה, ו-160 דולר בהתאמות חיוב חוזר - כולם נוכו לפני שהכסף הגיע לבנק שלך, ואף אחד מהם לא נרשם בשום מקום בתוכנת הנהלת החשבונות שלך. ברגע שתבין זאת, התיקון הוא מכני. הגדרת שכבת התרגום - בין אם ידנית עם תרשים החשבונות הנכון או אוטומטית עם כלי כמו LedgerPort - לוקחת פחות זמן מאשר עוד מוצאי שבת המבטים במספרים שאינם תואמים.

התחל בחינם וראה את החודש הראשון שלך מפולס אוטומטית.