- 1החשבונות וההוצאות שנראים נכונים עד סוף החודש

- 2מדוע מבנה התשלומים נטו של Shopify הוא הבעיה הארכיטקטונית

- 3החלטות 1 ו-2: חשבונות הכנסה ברוטו וחשבון הפיצוי

- 4החלטות 3 ו-4: הפרדת עמלות וטיפול בהחזרים

- 5החלטה 5: מס מכירות כהתחייבות מהיום הראשון

- 6החשבונות וההוצאות שנסגרים ביום אחד

- 7One more decision: the sync method that will post into these accounts

אתה מקבל לקוח חדש של Shopify. אתה בונה את מערכת החשבונות שלו ב-QuickBooks Online — חמש קטגוריות, תת-חשבונות הגיוניים, מספור חשבונות העוקב אחר הקונבנציה הסטנדרטית. אתה מחבר את האינטגרציה של Shopify. הכל נראה נכון על הנייר.

ואז מגיע התשלום הראשון של Shopify.

Shopify הפקידה 14,200 דולר בבנק. QuickBooks מציג 15,800 דולר בהכנסות מ-Shopify. לוח המחוונים של Shopify מדווח על 16,100 דולר במכירות ברוטו. שלוש מספרים שונים, אותה פעילות חודשית, אף אחד מהם לא מסתדר. אתה מבלה ארבע שעות במרדף אחר הפער. בסופו של דבר אתה מוצא אותו: עמלות שנרשמו כהעברות בנקאיות, החזרים שלא נרשמו בחשבונות הנכונים, סכום איסוף מס שיושב בהכנסות במקום בהתחייבות. למערכת החשבונות לא היה חסר כלום. היא פשוט לא נבנתה עבור האופן שבו Shopify מעבירה כסף בפועל.

הנה ההנחה השגויה שרוב מדריכי מערכת החשבונות מתבססים עליה: אם יש לך את החשבונות הנכונים בקטגוריות הנכונות, ההתאמה תעבוד — זה רק עניין של לעשות את העבודה כל חודש. זה לא נכון עבור Shopify. שמות חשבונות ומספור הם דרישות בסיסיות. מה שקובע אם הספרים של Shopify שלך יסתדרו הוא האם מערכת החשבונות תואמת ארכיטקטונית לאופן שבו Shopify משלמת כספים — כתשלום נטו, לא כהכנסה ברוטו. חמש החלטות מיפוי ספציפיות קובעות אם סגירת החודש לוקחת 30 דקות או את רוב אחר הצהריים.

הפרש שעות

4 שעות

לעומת 30 דקות — סגירת חודש זהה

ההבדל אינו בכמות העבודה שאתה עושה. זה האם מערכת החשבונות תוכננה לקבל את תשלום הנטו של Shopify כראוי מלכתחילה.

החשבונות וההוצאות שנראים נכונים עד סוף החודש

רוב תבניות מערכת החשבונות הסטנדרטיות — אפילו אלו הספציפיות למסחר אלקטרוני — בנויות על ההנחה שהכנסה מגיעה כהכנסה ברוטו. מכירה ב-100 דולר נרשמת כ-100 דולר הכנסה. עמלות נרשמות כאשר אתה משלם אותן. כך עובדות רוב העסקים.

Shopify לא עובדת כך.

Shopify לא שולחת לך 100 דולר כאשר לקוח משלם 100 דולר. היא שולחת לך תשלום נטו — מכירות ברוטו פחות עמלות עיבוד תשלומים, פחות החזרים, פחות עמלות עסקה של Shopify, לפעמים פחות מס מכירות שנאסף בשמך, הכל ארוז בהעברה בנקאית אחת המכסה בין יום אחד לארבעה עשר ימי הזמנות. עד שהתשלום הזה מגיע לחשבון הבנק של הלקוח שלך, הוא מייצג לפחות חמש אירועים פיננסיים נפרדים. מערכת החשבונות שלך צריכה לקבל ולפרק את כל החמש, אחרת ההתאמה תיכשל כל חודש.

החשבונות אינם שגויים. הארכיטקטורה היא.

מדוע מבנה התשלומים נטו של Shopify הוא הבעיה הארכיטקטונית

הנה מה שכל תשלום טיפוסי של Shopify מכיל בפועל, מפורט כשורות נפרדות:

- מכירות ברוטו — הכנסות שורה עליונה מכל ההזמנות בתקופת התשלום

- עמלות עיבוד תשלומים — בדרך כלל 2.9% + $0.30 לכל עסקה מקוונת עבור Shopify Payments (תוכנית בסיסית); מנוכה לפני ההפקדה

- עמלות עסקה של Shopify — 2% נוספים לכל עסקה אם החנות אינה משתמשת ב-Shopify Payments; נפוץ בתוכניות ישנות יותר

- החזרים שהונפקו — החזרים ברוטו עבור הזמנות שהוחזרו בתקופת התשלום

- מס מכירות המתווך על ידי פלטפורמה — סכומים ש-Shopify גבתה ותעביר ישירות לרשויות המדינה בשם הסוחר (ברוב מדינות ארה"ב, Shopify היא המתווכת של הפלטפורמה)

כאשר האינטגרציה שלך ממפה את ההפקדה ישירות לחשבון הכנסה של “מכירות Shopify”, אתה מכווץ את כל חמשת האירועים למספר אחד. ההכנסה מוערכת בחסר מכיוון שעמלות כבר נוכו. הוצאות העמלות בלתי נראות. המאזן נושא התחייבות מס רפאים מכיוון שרשמת גביית מס כהכנסה.

התיקון אינו ניקוי לאחר מעשה חודש אחר חודש. בניית תרשים החשבונות כך שכל רכיב ינותב לחשבון הנכון באופן אוטומטי — וחשבון מעבר יגשר ביניהם בחזרה להפקדה הבנקאית. זה דורש חמש החלטות ספציפיות. עלות ההשלכות של קבלת החלטות שגויות היא הזמן שחברתך מוחקת במעורבויות מסחר אלקטרוני.

החלטות 1 ו-2: חשבונות הכנסה ברוטו וחשבון הפיצוי

החלטה 1: רשום מכירות ברוטו כהכנסה, לא את סכום ההפקדה.

Your income accounts should reflect what customers actually paid — before Shopify deducts anything. Create separate income accounts for each sales channel (Shopify sales, WooCommerce sales, wholesale revenue) rather than a single “e-commerce sales” bucket. Once you combine Shopify and Amazon revenue into one account, you lose per-channel margin visibility, and there’s no practical way to recover it without rebuilding the books.

מקטע הכנסות נקי עבור לקוח Shopify בלבד נראה כך:

- 4100 — מכירות Shopify (ברוטו, לפני ניכויים)

- 4110 — הכנסות משלוחים של Shopify (אם משלוח מחויב ללקוחות)

- 4200 — החזרות והנחות (הכנסה נגדית)

חשבונות ההכנסה רושמים את מה שנמכר. הפקדת הבנק משקפת את מה שהופקד לאחר ניכויים. שני המספרים הללו שונים מבחינה מבנית, ותרשים החשבונות שלך צריך חשבון שיגשר ביניהם.

החלטה 2: השתמש בחשבון מעבר כגשר.

חשבון המעבר הוא התיקון הארכיטקטוני לבעיית התשלום נטו: זיכוי מכירות ברוטו נכנס, חיובי עמלות/החזרות/מס יוצאים, הפקדת הבנק נטו תואמת בדיוק. חשבון המעבר נסגר לאפס בכל מחזור תשלום. התאמה הופכת למכנית, לא לחקירתית.

כאשר מכירה נרשמת, הסכום ברוטו נרשם בחשבון ההכנסות של Shopify Sales ובחשבון הנאמנות כנכס. כאשר Shopify משחררת את התשלום נטו, חשבון הנאמנות מקבל את הניכויים (עמלות, החזרים, מס) ומתאפס. הפקדת הבנק תואמת בדיוק את התשלום נטו. כל רכיב מגיע לחשבון הנכון.

ללא חשבון נאמנות, אתה מנסה ליישב הפקדת בנק שאינה תואמת אף חשבון QBO בודד - מכיוון שהיא לא אמורה להתאים לאף חשבון בודד. זהו סכום נטו של חמישה אירועים פיננסיים. כל רואה חשבון שבילה ערב אחד ביישוב Shopify ללא אחד כזה יודע בדיוק איך זה מרגיש.

צור חשבון נאמנות אחד לכל מעבד תשלומים. אם הלקוח שלך משתמש ב-Shopify Payments וב-PayPal, אלו שני חשבונות נאמנות. ערבוב שלהם יוצר מחדש את אותה בעיית אי-התאמה ברמת הנאמנות שאתה מנסה לפתור ברמת ההכנסה.

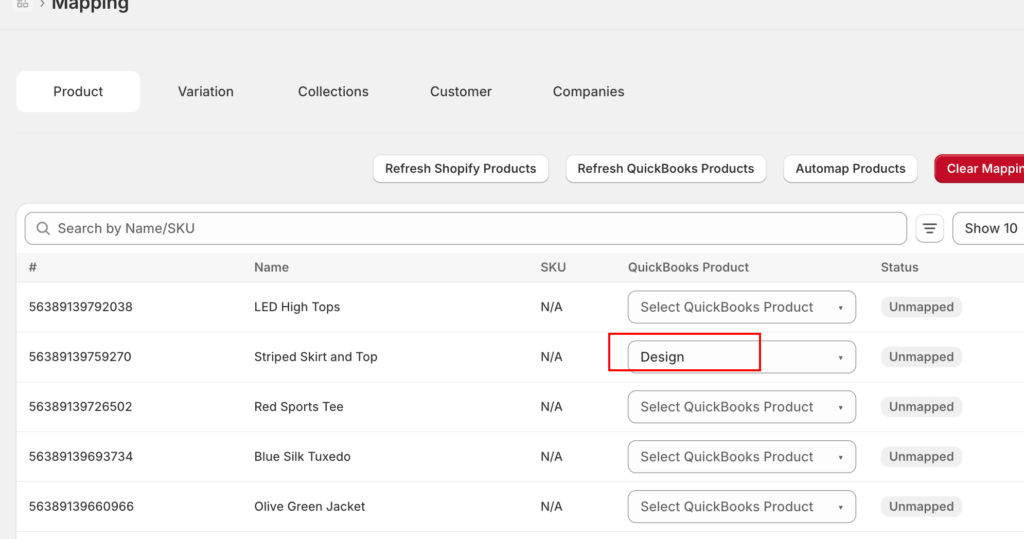

How these two decisions get enforced: product mappings.

Decisions 1 and 2 only hold if the software posting into QBO respects them, and mappings are where that happens. The sequencing rule comes straight from LedgerPort’s own setup docs: build the chart of accounts first, then map. LedgerPort maps to your existing QuickBooks accounts — it doesn’t create accounts behind your back — so the structure you design in this article is the structure the sync respects.

The mapping screen is also where you set revenue granularity. Every product maps to a QBO item, and every item carries an income account. Point many products at one item and you get the simple variant of this template — a single Shopify Sales account. Map products individually and you get per-SKU revenue, plus COGS posting on Inventory-type items. It’s the same decision as “one Sales account vs. per-line revenue accounts,” surfaced as a dropdown.

Two details make this workable in practice. First, the failure mode is safe: an order containing an unmapped product errors with a named status — “Product Not Mapped” — and holds instead of posting to a wrong account, so the template can’t be silently violated. Second, the setup isn’t a week of dropdown clicking: Auto-Map matches Shopify products to QBO items by SKU or name in one click, flags the results for review, and leaves only the misses for manual mapping.

החלטות 3 ו-4: הפרדת עמלות וטיפול בהחזרים

החלטה 3: עמלות Shopify אינן פריט שורה בודד.

Three distinct fee types appear in Shopify payouts. Collapsing them into one “Shopify Fees” account loses meaningful visibility into where margin is going:

דמי מנוי

קבוע

דמי פלטפורמה של 29–399 דולר לחודש; לא קשורים לנפח עסקאות

עמלת עסקה

0.5–2%

נחייב רק אם אינך משתמש ב-Shopify Payments; נעלם בעת מעבר

עמלת עיבוד

2.9% + $0.30

פר עסקה; קטגוריית העמלה הגדולה ביותר; מפחיתה ישירות את הרווח הגולמי

מבנה עמלות נקי ב-QBO:

- 6100 — מנוי Shopify

- 6110 — עמלות עסקה של Shopify

- 6120 — עמלות עיבוד תשלומים

קיבוץ כל השלושה לחשבון אחד הוא הדרך שבה רואי חשבון יורשים ספרים שבהם שחיקת שוליים של 3% מעיבוד תשלומים אינה נראית - עד שמישהו שואל מדוע הרווח הגולמי נמוך מהמודל התמחור צופה. הפרדה ביניהם אינה עולה דבר בהגדרה וחוסכת זמן בכל סקירה שלאחר מכן.

החלטה 4: החזרים נרשמים כנגד התשלום, לא ההזמנה המקורית.

כאשר לקוח מחזיר הזמנה, Shopify מנכה את ההחזר מהתשלום הזמין הבא. זה לא יוצר עסקה בנקאית נפרדת - זה מפחית את הסכום נטו של התשלום. חשבון ההכנסות הנגדי להחזרים והנחות צריך לקבל את רישום ההחזר בזמן התשלום הכולל אותו, לא בזמן שהוחזרה עובדה.

אם החזרה עובדה במרץ אך ההחזר הופיע בתשלום אפריל, הרישום הנגדי להכנסות שייך לאפריל. רישום שלו במרץ יוצר אי-התאמה תקופתית: הכנסות מרץ יורדות, אך יישוב הבנק של מרץ עדיין לא מתאזן מכיוון שההשפעה המזומנית לא התרחשה במרץ. אי-התאמות תקופתיות מצטברות חודש אחר חודש עד שהספרים דורשים ניקוי מלא כדי להתיר.

החלטה 5: מס מכירות כהתחייבות מהיום הראשון

ברוב מדינות ארה"ב, Shopify היא מתווך שוק - כלומר Shopify גובה מס מכירה מלקוחות ומעבירה אותו לרשויות המס של המדינה ישירות. הסוחר לעולם לא נוגע בכסף הזה. הסוחר אינו חייב את המס; Shopify כבר שילמה אותו.

מע"מ ש-Shopify גובה מופיע בסכומי הזמנה ברוטו בלוח המחוונים של Shopify, אך הוא לעולם אינו זורם לחשבון הבנק של הסוחר ואינו נחשב להכנסה של הסוחר. אם חשבון ההכנסות שלך רושם סכומי הזמנה ברוטו הכוללים מס, אתה מנפח את ההכנסה ובונה התחייבות דמיונית במאזן.

ההגדרה הנכונה דורשת שני חשבונות התחייבות:

- מע"מ לתשלום — עבור מס שהסוחר גובה ומעביר ישירות (ערוצים שאינם שוק, כגון סיטונאות, או מדינות שבהן כללי מתווך השוק אינם חלים)

- מס שוק נוכה (או “מס Shopify שנאסף”) — עבור מס ש-Shopify גובה ומעבירה בשם הסוחר; מתאפס לאפס לאחר מחזור התשלום מכיוון שההתחייבות מבוטלת על ידי העברת המס של Shopify, לא על ידי הסוחר

אם הלקוח שלך מוכר בערוצים מרובים — Shopify, אתר אינטרנט ישיר, סיטונאות — הטיפול במס שונה לפי ערוץ. חשבון יחיד של “מע"מ לתשלום” אינו יכול להבחין בין מס שטופל על ידי Shopify למס שטופל על ידי הסוחר, והבחנה זו חשובה בזמן הגשת הדוחות.

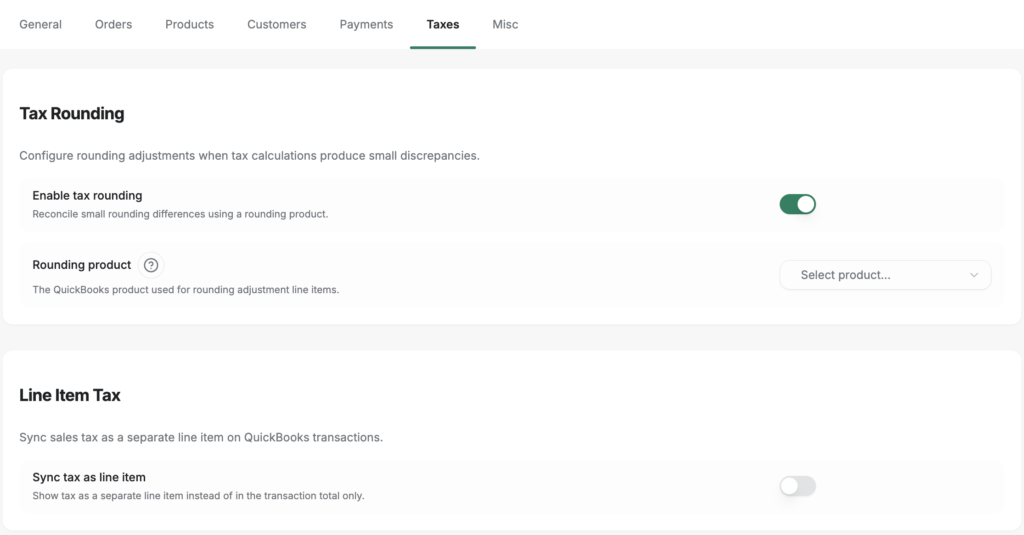

In LedgerPort, Decision 5 ships as a setting rather than a monthly discipline. The Taxes tab of the sync configuration has a Line Item Tax option: platform-collected tax posts as its own line on the QuickBooks transaction, routed to a liability account you pick from a dropdown. “Tax is a liability, not income” stops being a rule someone has to remember and becomes the only way the sync can post.

The same tab holds the detail nobody explains: tax rounding. The platform’s tax math and QuickBooks’ tax math disagree by a cent or two on some orders, and without a home for those cents the books drift a few cents per order into an unreconcilable smear. The Tax Rounding setting adds a rounding-adjustment line item that absorbs the difference — which is why the books tie to the cent instead of “close enough.” Close enough doesn’t close.

החשבונות וההוצאות שנסגרים ביום אחד

כאשר כל חמש ההחלטות מתקבלות, סוף החודש מתנהל כך: כל תשלום מ-Shopify עובר דרך חשבון הפיצוי. זיכוי מכירות ברוטו נכנס. עמלות עיבוד תשלומים, החזרים ומס שוק מנוכה יוצאים. יתרת הפיקדון הבנקאי נרשמת. חשבון הפיצוי נסגר לאפס. התאמת הבנק מתאזנת — על פי התכנון, לא על פי חקירה.

זהו תהליך של 20 דקות. ההבדל אינו בהיקף העבודה — אלא בשאלה האם תרשים החשבונות תוכנן לקבל את הנתונים כראוי.

ההשקעה הראשונית אמיתית. בניית ארכיטקטורה זו כראוי עבור לקוח חדש לוקחת שעתיים עד שלוש שעות בפעם הראשונה — יותר מאשר העתקת תבנית גנרית. אך החלופה היא להשקיע את השעות הללו, או יותר, בכל חודש, ללא הגבלת זמן.

עבור רואי חשבון המנהלים חמישה או עשרה לקוחות Shopify, ארכיטקטורה זו היא הבסיס לתבנית ניתנת לשחזור. אותן חמש החלטות חלות על כל חנות Shopify ב-QBO. בנה אותה נכון פעם אחת, ואתה מיישם אותה בכל המשרד — לא לומד מחדש את הבעיה בכל התקשרות חדשה.

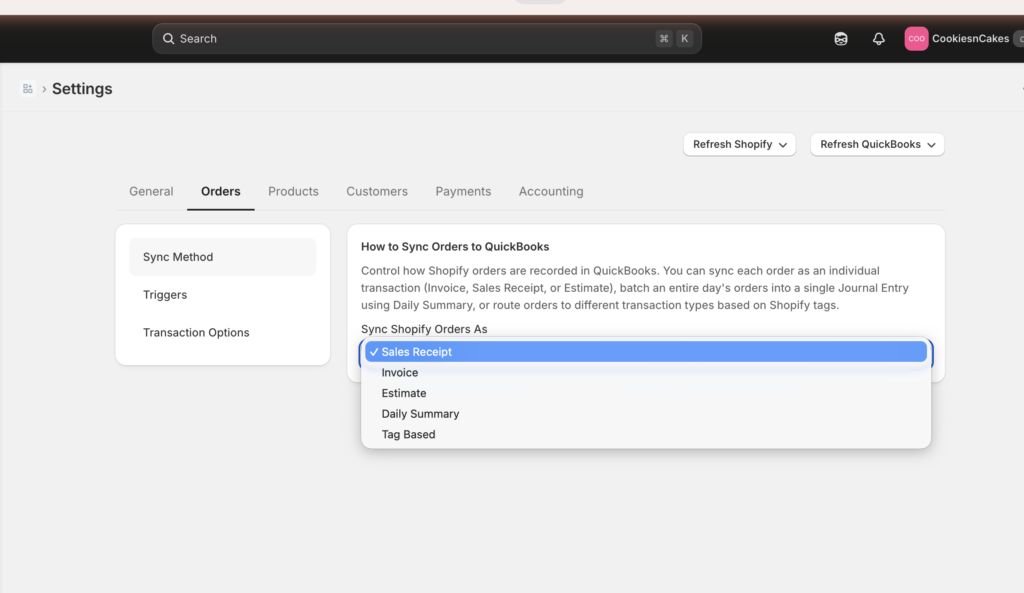

One more decision: the sync method that will post into these accounts

A chart of accounts isn’t finished when the accounts exist. It’s finished when you’ve decided what kind of transaction will post into them. In a sync tool, that decision has a name: the sync method. In LedgerPort it’s one dropdown — Sync Config » Orders » Sync Method, reached from the left sidebar of the app — with five options, and each option asks something different of the chart you just built.

- Sales Receipt — one receipt per order, with line items, taxes, shipping, and discounts, posting into income and the clearing account. No receivables required.

- Invoice — two records per order: the Invoice when it’s placed, a Payment when Shopify marks it paid. Choose this and your chart needs open receivables.

- Estimate — a non-posted record; it touches nothing until converted. The docs are blunt about how rare this is: “If you are unsure whether you need it, you probably do not.”

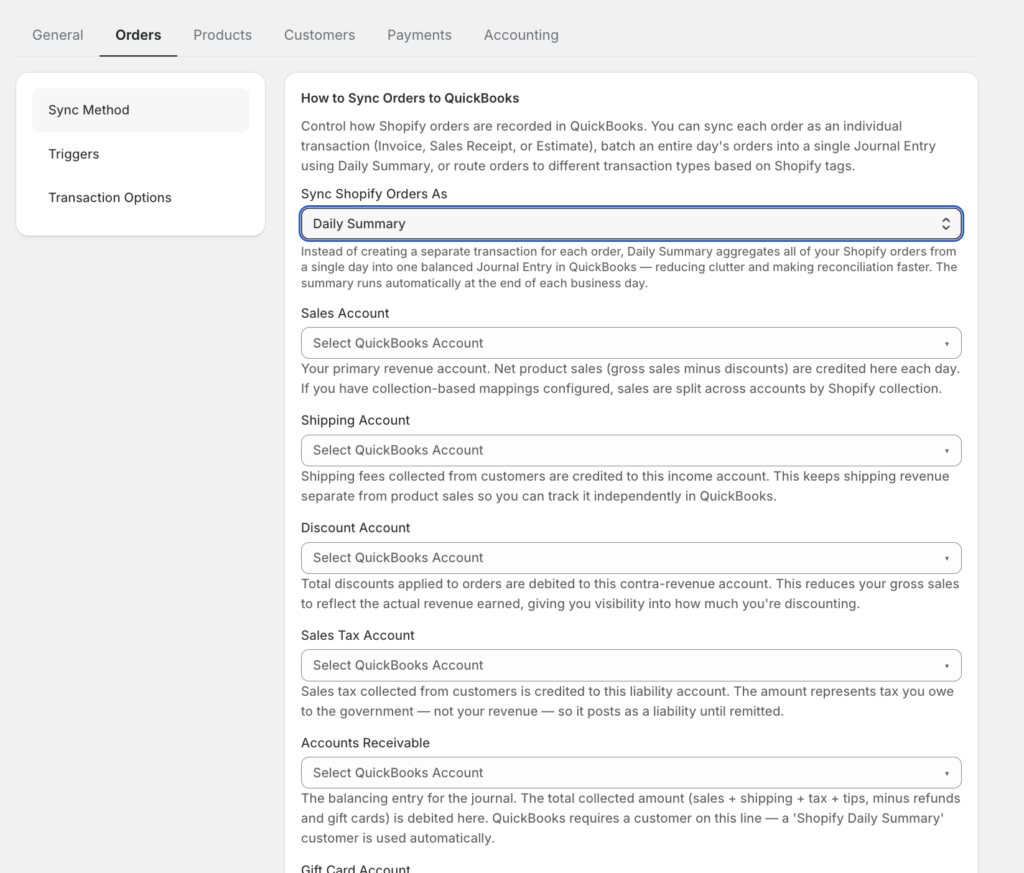

- Daily Summary — one journal entry per day aggregating all of that day’s orders. Selecting it exposes account-mapping fields right below the dropdown.

- Tag-Based — Shopify order tags route orders to different transaction types (

wholesale→ Invoice,retail→ Sales Receipt,do-not-sync→ skipped), so a mixed retail/wholesale store may need both receivables and receipt-side accounts.

Look closely at what Daily Summary does: the moment you select it, the software asks you to name the accounts its daily journal entry will post to. Those mapping fields are this article’s five decisions, rendered as form fields — gross revenue, clearing, fees, refunds, tax. If you built the chart above, you fill them in one pass. If you didn’t, this is the screen where that becomes obvious.

The decision logic is short. Standard DTC store, paid at checkout: Sales Receipt — the docs’ own default, “the right starting point for most stores.” B2B or payment terms: Invoice. High volume — roughly 100 or more orders a day — with an accountant who works from totals: Daily Summary, which is how a 3,000-order month becomes ~30 journal entries instead of 3,000 records.

And the rule that makes this decision safe: changing the sync method never rewrites orders that have already synced. It applies going forward only. Pick a method, watch a payout cycle post through the clearing account, and revisit if the shape is wrong — the books you’ve already closed stay closed.

LedgerPort מטפל במיפוי באופן אוטומטי — הסנכרון רושם מכירות ברוטו, שורות עמלות, החזרים ומס שנאסף בשוק לחשבונות הנכונים שלהם בכל מחזור תשלום, כך שחשבון הפיצוי נסגר ללא התערבות ידנית. עדיין יש צורך לבנות את תרשים החשבונות כראוי כדי לקבל את הנתונים הללו, אך חמש ההחלטות לעיל מעניקות לך בדיוק את המבנה הזה.

אם אתה מגדיר לקוח חדש של Shopify ב-QBO — או יורש ספרים שאינם מתיישבים — אלו הם חמשת המקומות לבדוק תחילה. אם כל החלטה לעיל לא התקבלה, מכאן נובעת התאימות של ארבע השעות. קבלת תרשים החשבונות הנכון היא גם הבסיס לספרים מוכנים למס כאשר רואה החשבון שלך מבקש אותם — אותן חמש החלטות שהופכות את סוף החודש לנקי הופכות את סוף השנה לפשוטה. ראה כיצד LedgerPort מטפל במיפוי בין פרקטיקה מרובת לקוחות בledgerport.com/cpas, או התחל בחינם.