- 1Der Kontenplan, der bis zum Monatsabschluss richtig aussieht

- 2Warum Shopifys Nettoauszahlungsstruktur das architektonische Problem ist

- 3Entscheidungen 1 und 2: Bruttoumsatzkonten und das Verrechnungskonto

- 4Entscheidungen 3 und 4: Gebührentrennung und Rückerstattungsabwicklung

- 5Entscheidung 5: Umsatzsteuer von Anfang an als Verbindlichkeit

- 6Der Kontenplan, der an einem Tag abgeschlossen wird

- 7One more decision: the sync method that will post into these accounts

Sie übernehmen einen neuen Shopify-Kunden. Sie erstellen dessen Kontenplan in QuickBooks Online – fünf Kategorien, sinnvolle Unterkonten, Kontonummern, die der Standardkonvention folgen. Sie verbinden die Shopify-Integration. Alles sieht auf dem Papier korrekt aus.

Dann kommt die erste Shopify-Auszahlung.

Shopify hat 14.200 $ auf das Bankkonto eingezahlt. QuickBooks zeigt 15.800 $ Shopify-Umsatz an. Das Shopify-Dashboard meldet 16.100 $ Bruttoumsatz. Drei verschiedene Zahlen, dieselbe monatliche Aktivität, keine davon stimmt überein. Sie verbringen vier Stunden damit, die Differenz zu verfolgen. Schließlich finden Sie sie: Gebühren, die als Banküberweisungen verbucht wurden, Rückerstattungen, die nicht auf die richtigen Konten gebucht wurden, ein Steuerbetrag, der im Umsatz statt in einer Verbindlichkeit steht. Dem Kontenplan fehlte nichts. Er war einfach nicht dafür ausgelegt, wie Shopify tatsächlich Geld bewegt.

Hier ist die falsche Annahme, auf der die meisten Kontenplan-Anleitungen aufbauen: Wenn Sie die richtigen Konten in den richtigen Kategorien haben, wird die Abstimmung funktionieren – es ist nur eine Frage der Arbeit jeden Monat. Das stimmt für Shopify nicht. Kontonamen und -nummern sind Grundvoraussetzungen. Was darüber entscheidet, ob Ihre Shopify-Bücher abgestimmt werden, ist, ob der Kontenplan architektonisch mit der Art und Weise kompatibel ist, wie Shopify Gelder auszahlt – als Nettoauszahlung, nicht als Bruttoumsatz. Fünf spezifische Mapping-Entscheidungen bestimmen, ob der Monatsabschluss 30 Minuten oder den größten Teil eines Nachmittags dauert.

ZEITUNTERSCHIED

4 Std.

vs. 30 Minuten – derselbe Monatsabschluss

Der Unterschied liegt nicht in der Menge der Arbeit. Es liegt daran, ob der Kontenplan von vornherein so konzipiert wurde, dass er die Nettoauszahlung von Shopify korrekt empfängt.

Der Kontenplan, der bis zum Monatsabschluss richtig aussieht

Die meisten Standardvorlagen für Kontenpläne – selbst solche, die speziell für E-Commerce entwickelt wurden – basieren auf der Annahme, dass das Einkommen als Bruttoumsatz eingeht. Ein Verkauf von 100 $ wird als 100 $ Einkommen verbucht. Gebühren werden erfasst, wenn Sie sie bezahlen. So funktionieren die meisten Unternehmen.

Shopify funktioniert nicht so.

Shopify sendet Ihnen keine 100 $, wenn ein Kunde 100 $ bezahlt. Es sendet Ihnen eine Nettoauszahlung – Bruttoumsatz abzüglich Zahlungsabwicklungsgebühren, abzüglich Rückerstattungen, abzüglich Shopify-Transaktionsgebühren, manchmal abzüglich der in Ihrem Namen erhobenen Umsatzsteuer, alles gebündelt in einer einzigen Banküberweisung, die ein bis vierzehn Tage an Bestellungen abdeckt. Bis diese Auszahlung auf dem Bankkonto Ihres Kunden eingeht, repräsentiert sie mindestens fünf verschiedene Finanzereignisse. Ihr Kontenplan muss alle fünf empfangen und aufschlüsseln, sonst schlägt die Abstimmung jeden Monat fehl.

Die Buchhaltung ist nicht falsch. Die Architektur schon.

Warum Shopifys Nettoauszahlungsstruktur das architektonische Problem ist

Hier ist, was eine typische Shopify-Auszahlung tatsächlich enthält, aufgeschlüsselt nach Posten:

- Bruttoumsatz — Umsatz aus allen Bestellungen im Auszahlungszeitraum

- Zahlungsabwicklungsgebühren — typischerweise 2,9 % + 0,30 $ pro Online-Transaktion für Shopify Payments (Basistarif); wird vor der Auszahlung abgezogen

- Shopify-Transaktionsgebühren — zusätzliche 2 % pro Transaktion, wenn der Shop Shopify Payments nicht verwendet; üblich bei älteren Tarifen

- Ausgestellte Rückerstattungen — Brutto-Rückerstattungen für zurückgegebene Bestellungen im Auszahlungszeitraum

- Marktplatz-abgewickelte Umsatzsteuer — Beträge, die Shopify gesammelt hat und direkt an die staatlichen Behörden im Namen des Händlers überweist (in den meisten US-Bundesstaaten ist Shopify der Marktplatz-Vermittler)

Wenn Ihre Integration die Einzahlung direkt einem „Shopify-Umsatz“-Einkommenskonto zuordnet, fassen Sie alle fünf Ereignisse zu einer Zahl zusammen. Das Einkommen wird zu niedrig ausgewiesen, da die Gebühren bereits abgezogen wurden. Die Gebührenaufwendungen sind unsichtbar. Die Bilanz weist eine Phantom-Steuerschuld aus, da Sie die Steuererhebung als Einnahme verbucht haben.

Die Lösung besteht nicht darin, Monat für Monat im Nachhinein aufzuräumen. Es geht darum, den Kontenplan so aufzubauen, dass jede Komponente automatisch dem richtigen Konto zugeordnet wird – und ein Verrechnungskonto sie mit der Bankeinzahlung verknüpft. Dies erfordert fünf spezifische Entscheidungen. Die nachgelagerten Kosten, wenn man sie falsch trifft, sind die Zeit, die Ihr Unternehmen bei E-Commerce-Engagements abschreibt.

Entscheidungen 1 und 2: Bruttoumsatzkonten und das Verrechnungskonto

Entscheidung 1: Bruttoumsätze als Einnahmen verbuchen, nicht den Einzahlungsbetrag.

Your income accounts should reflect what customers actually paid — before Shopify deducts anything. Create separate income accounts for each sales channel (Shopify sales, WooCommerce sales, wholesale revenue) rather than a single “e-commerce sales” bucket. Once you combine Shopify and Amazon revenue into one account, you lose per-channel margin visibility, and there’s no practical way to recover it without rebuilding the books.

Ein übersichtlicher Einkommensbereich für einen reinen Shopify-Kunden sieht so aus:

- 4100 — Shopify-Umsatz (brutto, vor Abzügen)

- 4110 — Shopify-Versandumsatz (wenn Versand an Kunden berechnet wird)

- 4200 — Retouren und Gutschriften (Gegenumsatz)

Die Einkommenskonten erfassen, was verkauft wurde. Die Bankeinzahlung spiegelt wider, was nach Abzügen ausgezahlt wurde. Diese beiden Zahlen sind strukturell unterschiedlich, und Ihr Kontenplan benötigt ein Konto, das sie verknüpft.

Entscheidung 2: Verwenden Sie ein Verrechnungskonto als Brücke.

Das Verrechnungskonto ist die architektonische Lösung für das Problem der Nettoauszahlung: Bruttoumsatz-Gutschrift rein, Gebühren-/Rückerstattungs-/Steuer-Soll raus, Netto-Bankeinzahlung stimmt genau überein. Das Verrechnungskonto schließt sich in jedem Auszahlungszyklus auf Null. Die Abstimmung wird mechanisch, nicht investigativ.

Wenn ein Verkauf erfasst wird, wird der Bruttobetrag dem Shopify Sales-Einkommenskonto und dem Verrechnungskonto als Vermögenswert zugebucht. Wenn Shopify die Nettoauszahlung leistet, erhält das Verrechnungskonto die Abzüge (Gebühren, Rückerstattungen, Steuern) und wird auf Null gesetzt. Die Bankeinzahlung entspricht exakt der Nettoauszahlung. Jede Komponente landet im richtigen Konto.

Ohne das Verrechnungskonto versuchen Sie, eine Bankeinzahlung abzugleichen, die keinem einzelnen QBO-Konto entspricht – denn sie soll keinem einzelnen Konto entsprechen. Es ist der Nettobetrag von fünf Finanztransaktionen. Jeder Wirtschaftsprüfer, der einen Abend mit einem Shopify-Abgleich ohne ein solches Konto verbracht hat, weiß genau, wie sich das anfühlt.

Erstellen Sie ein Verrechnungskonto pro Zahlungsabwickler. Wenn Ihr Kunde Shopify Payments und PayPal nutzt, sind das zwei Verrechnungskonten. Die Vermischung dieser Konten würde auf Verrechnungsebene dasselbe Abgleichproblem verursachen, das Sie auf Einkommensebene lösen wollen.

How these two decisions get enforced: product mappings.

Decisions 1 and 2 only hold if the software posting into QBO respects them, and mappings are where that happens. The sequencing rule comes straight from LedgerPort’s own setup docs: build the chart of accounts first, then map. LedgerPort maps to your existing QuickBooks accounts — it doesn’t create accounts behind your back — so the structure you design in this article is the structure the sync respects.

The mapping screen is also where you set revenue granularity. Every product maps to a QBO item, and every item carries an income account. Point many products at one item and you get the simple variant of this template — a single Shopify Sales account. Map products individually and you get per-SKU revenue, plus COGS posting on Inventory-type items. It’s the same decision as “one Sales account vs. per-line revenue accounts,” surfaced as a dropdown.

Two details make this workable in practice. First, the failure mode is safe: an order containing an unmapped product errors with a named status — “Product Not Mapped” — and holds instead of posting to a wrong account, so the template can’t be silently violated. Second, the setup isn’t a week of dropdown clicking: Auto-Map matches Shopify products to QBO items by SKU or name in one click, flags the results for review, and leaves only the misses for manual mapping.

Entscheidungen 3 und 4: Gebührentrennung und Rückerstattungsabwicklung

Entscheidung 3: Shopify-Gebühren sind kein einzelner Posten.

Three distinct fee types appear in Shopify payouts. Collapsing them into one “Shopify Fees” account loses meaningful visibility into where margin is going:

ABONNEMENTGEBÜHR

Festbetrag

29–399 $/Monat Plattformgebühr; unabhängig vom Transaktionsvolumen

TRANSAKTIONSGEBÜHR

0,5–2 %

Nur erhoben, wenn NICHT Shopify Payments verwendet wird; verschwindet bei Umstellung

ZAHLUNGSABWICKLUNGSGEBÜHR

2.9% + $0.30

Pro Transaktion; größte Gebührenkategorie; reduziert direkt die Bruttogewinnmarge

Eine saubere Gebührenstruktur in QBO:

- 6100 — Shopify Abonnement

- 6110 — Shopify Transaktionsgebühren

- 6120 — Zahlungsabwicklungsgebühren

Das Zusammenfassen aller drei in einem Konto führt dazu, dass Wirtschaftsprüfer Bücher erben, in denen eine Margenerosion von 3 % durch die Zahlungsabwicklung unsichtbar ist – bis jemand fragt, warum die Bruttogewinnmarge niedriger ist als vom Preismodell vorhergesagt. Die Trennung kostet bei der Einrichtung nichts und spart bei jeder anschließenden Überprüfung Zeit.

Entscheidung 4: Rückerstattungen werden gegen die Auszahlung gebucht, nicht gegen die ursprüngliche Bestellung.

Wenn ein Kunde eine Bestellung zurückgibt, zieht Shopify die Rückerstattung von der nächsten verfügbaren Auszahlung ab. Es wird keine separate Banktransaktion erstellt – es reduziert den Nettobetrag der Auszahlung. Das Gegenkonto für Rückerstattungen und Gutschriften sollte den Rückerstattungseintrag zum Zeitpunkt der Auszahlung erhalten, die ihn enthält, nicht zum Zeitpunkt der Bearbeitung der Rückerstattung.

Wenn eine Rückerstattung im März bearbeitet, aber die Auszahlung im April erfolgte, gehört der Gegenposten für Rückerstattungen in den April. Die Buchung im März führt zu einem Perioden-Mismatch: Der Umsatz im März sinkt, aber die Bankabstimmung für März stimmt immer noch nicht, da die Geldauswirkung nicht im März erfolgte. Perioden-Mismatches häufen sich Monat für Monat an, bis die Bücher einer vollständigen Bereinigung bedürfen, um sie zu entwirren.

Entscheidung 5: Umsatzsteuer von Anfang an als Verbindlichkeit

In den meisten US-Bundesstaaten ist Shopify ein Marktplatz-Vermittler – das bedeutet, Shopify erhebt die Umsatzsteuer von den Kunden und führt sie direkt an die staatlichen Steuerbehörden ab. Der Händler berührt dieses Geld nie. Der Händler schuldet die Steuer nicht; Shopify hat sie bereits bezahlt.

Die Umsatzsteuer, die Shopify erhebt, erscheint in den Bruttobestellsummen im Shopify-Dashboard, fließt jedoch niemals auf das Bankkonto des Händlers und ist kein Umsatz des Händlers. Wenn Ihr Ertragskonto Bruttobestellsummen einschließlich Steuern erfasst, überschätzen Sie Ihr Einkommen und erstellen eine Phantomverbindlichkeit in der Bilanz.

Die korrekte Einrichtung erfordert zwei Verbindlichkeitskonten:

- Umsatzsteuer zahlbar – für Steuern, die der Händler direkt erhebt und abführt (Nicht-Marktplatz-Kanäle wie Großhandel oder Staaten, in denen die Regeln für Marktplatz-Vermittler nicht gelten)

- Marktplatzsteuer einbehalten (oder „Shopify-Steuer erhoben“) – für Steuern, die Shopify im Namen des Händlers erhebt und abführt; ergibt nach dem Auszahlungszyklus Null, da die Verbindlichkeit durch die Abführung durch Shopify und nicht durch den Händler erlischt

Wenn Ihr Kunde über mehrere Kanäle verkauft – Shopify, direkte Website, Großhandel – unterscheidet sich die steuerliche Behandlung je nach Kanal. Ein einziges Konto „Umsatzsteuer zahlbar“ kann nicht zwischen von Shopify gehandhabten und vom Händler gehandhabten Steuern unterscheiden, und diese Unterscheidung ist zur Steuerzeit wichtig.

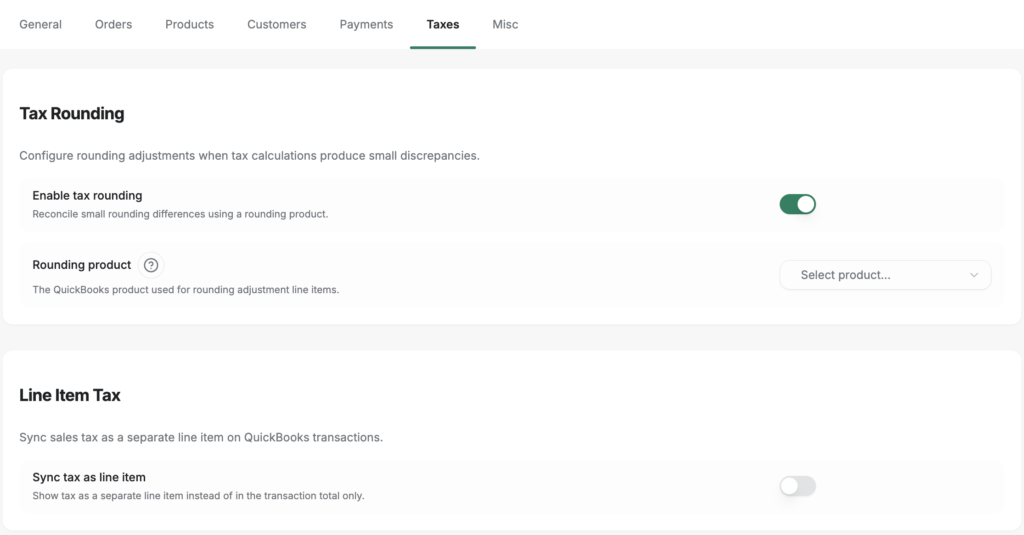

In LedgerPort, Decision 5 ships as a setting rather than a monthly discipline. The Taxes tab of the sync configuration has a Line Item Tax option: platform-collected tax posts as its own line on the QuickBooks transaction, routed to a liability account you pick from a dropdown. “Tax is a liability, not income” stops being a rule someone has to remember and becomes the only way the sync can post.

The same tab holds the detail nobody explains: tax rounding. The platform’s tax math and QuickBooks’ tax math disagree by a cent or two on some orders, and without a home for those cents the books drift a few cents per order into an unreconcilable smear. The Tax Rounding setting adds a rounding-adjustment line item that absorbs the difference — which is why the books tie to the cent instead of “close enough.” Close enough doesn’t close.

Der Kontenplan, der an einem Tag abgeschlossen wird

Wenn alle fünf Entscheidungen getroffen sind, laufen die Monatsabschlüsse wie folgt ab: Jede Shopify-Auszahlung läuft über das Verrechnungskonto. Bruttoumsätze werden gutgeschrieben. Verarbeitungsgebühren, Rückerstattungen und Marktplatzsteuern werden abgebucht. Die Netto-Bankeinzahlung wird gebucht. Das Verrechnungskonto schließt mit Null ab. Der Bankabgleich ist ausgeglichen – durch Konstruktion, nicht durch Untersuchung.

Das ist ein 20-minütiger Prozess. Der Unterschied liegt nicht im Arbeitsaufwand – sondern darin, ob der Kontenplan so konzipiert wurde, dass er die Daten korrekt empfängt.

Die anfängliche Investition ist real. Der Aufbau dieser Architektur für einen neuen Kunden dauert beim ersten Mal zwei bis drei Stunden – länger als das Kopieren einer generischen Vorlage. Aber die Alternative ist, diese Stunden oder mehr jeden einzelnen Monat auf unbestimmte Zeit zu verbringen.

Für Steuerberater, die fünf oder zehn Shopify-Kunden betreuen, ist diese Architektur die Grundlage einer wiederholbaren Vorlage. Dieselben fünf Entscheidungen gelten für jeden Shopify-Shop in QBO. Bauen Sie es einmal richtig auf, und Sie wenden es in der gesamten Praxis an – anstatt das Problem bei jedem neuen Auftrag neu zu lernen.

One more decision: the sync method that will post into these accounts

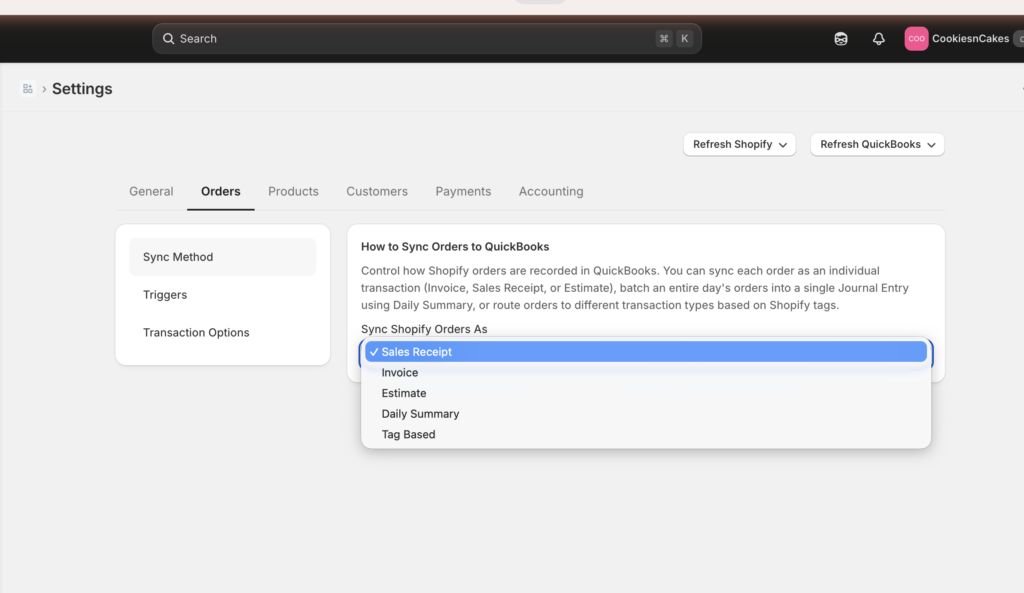

A chart of accounts isn’t finished when the accounts exist. It’s finished when you’ve decided what kind of transaction will post into them. In a sync tool, that decision has a name: the sync method. In LedgerPort it’s one dropdown — Sync Config » Orders » Sync Method, reached from the left sidebar of the app — with five options, and each option asks something different of the chart you just built.

- Sales Receipt — one receipt per order, with line items, taxes, shipping, and discounts, posting into income and the clearing account. No receivables required.

- Invoice — two records per order: the Invoice when it’s placed, a Payment when Shopify marks it paid. Choose this and your chart needs open receivables.

- Estimate — a non-posted record; it touches nothing until converted. The docs are blunt about how rare this is: “If you are unsure whether you need it, you probably do not.”

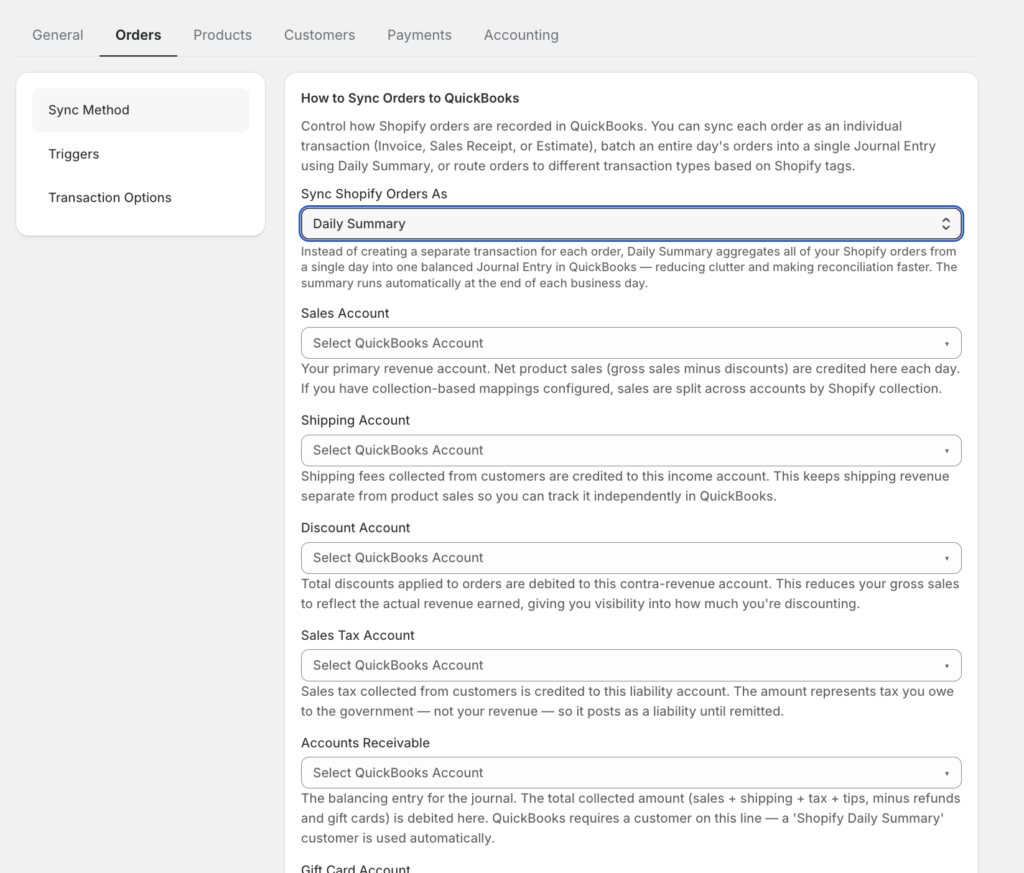

- Daily Summary — one journal entry per day aggregating all of that day’s orders. Selecting it exposes account-mapping fields right below the dropdown.

- Tag-Based — Shopify order tags route orders to different transaction types (

wholesale→ Invoice,retail→ Sales Receipt,do-not-sync→ skipped), so a mixed retail/wholesale store may need both receivables and receipt-side accounts.

Look closely at what Daily Summary does: the moment you select it, the software asks you to name the accounts its daily journal entry will post to. Those mapping fields are this article’s five decisions, rendered as form fields — gross revenue, clearing, fees, refunds, tax. If you built the chart above, you fill them in one pass. If you didn’t, this is the screen where that becomes obvious.

The decision logic is short. Standard DTC store, paid at checkout: Sales Receipt — the docs’ own default, “the right starting point for most stores.” B2B or payment terms: Invoice. High volume — roughly 100 or more orders a day — with an accountant who works from totals: Daily Summary, which is how a 3,000-order month becomes ~30 journal entries instead of 3,000 records.

And the rule that makes this decision safe: changing the sync method never rewrites orders that have already synced. It applies going forward only. Pick a method, watch a payout cycle post through the clearing account, and revisit if the shape is wrong — the books you’ve already closed stay closed.

LedgerPort übernimmt die Zuordnung automatisch – die Synchronisierung bucht Bruttoumsätze, Gebührenposten, Rückerstattungen und vom Marktplatz erhobene Steuern in den richtigen Konten für jeden Auszahlungszyklus, sodass das Verrechnungskonto ohne manuelles Eingreifen geschlossen wird. Der Kontenplan muss immer noch korrekt strukturiert sein, um diese Daten zu empfangen, aber die oben genannten fünf Entscheidungen geben Ihnen genau diese Struktur.

Wenn Sie einen neuen Shopify-Kunden in QBO einrichten – oder eine Buchhaltung übernehmen, die nicht abgeglichen werden kann – sind dies die fünf wichtigsten Punkte, die Sie zuerst prüfen sollten. Wenn eine der oben genannten Entscheidungen nicht getroffen wurde, erklärt das die vierstündige Abstimmung. Die richtige Kontenstruktur ist auch die Grundlage für steuerlich vorbereitete Bücher, wenn Ihr Steuerberater danach fragt – dieselben fünf Entscheidungen, die den Monatsabschluss sauber machen, machen das Jahresende unkompliziert. Erfahren Sie, wie LedgerPort das Mapping für eine Praxis mit mehreren Mandanten unter ledgerport.com/cpas handhabt, oder starten Sie kostenlos.