- 1Umgang mit Rückerstattungen im E-Commerce: Eine Rückerstattung, vier Buchungen

- 21. Umsatz: Gegenumsatz, kein gelöschter Ertrag

- 32. Bearbeitungsgebühren: das Geld, das nicht zurückkommt

- 43. Umsatzsteuer: Umkehrung einer Verbindlichkeit, kein Ertrag

- 54. Inventar und COGS: nur wenn die Ware verkaufsfähig zurückkommt

- 6Die Sonderfälle, die im Januar zuschlagen

- 7Teilrückerstattungen

- 8Rückerstattungen über Berichtsperioden hinweg: der Dezemberverkauf, im Januar erstattet

- 9Rückbuchungen vs. Rückerstattungen

- 10Wiederauffüllungsgebühren

- 11Die Struktur, die das Ganze im Griff behält

- 12Wo die Automatisierung das übernimmt

- 13Bei WooCommerce: Rückerstattungen sind Gateway-spezifische Implementierungen

- 14Rückerstattungen machen nie Spaß. Das ist nicht das Ziel.

Eine Rückerstattung ist kein negativer Verkauf. Es sind vier separate buchhalterische Vorgänge, die sich einen Trenchcoat teilen.

Es ist die zweite Januarwoche. Q4 war Ihr bestes Quartal aller Zeiten – allein der Dezember brachte mehr Umsatz als die gesamte erste Jahreshälfte des letzten Jahres. Dann öffnete sich das Rückgabefenster.

Jetzt trudeln die Rückerstattungen ein und die Bücher ergeben keinen Sinn mehr. Ihre Auszahlungen sind merklich geringer als Ihre Verkäufe. Die Hälfte der Rückerstattungen, die Sie bearbeiten, gehört zu Bestellungen aus dem Dezember – einem Monat, den Sie für abgeschlossen hielten. Und wenn Sie zusammenrechnen, was Ihr Konto verlassen hat, im Vergleich zu dem, was Sie den Kunden erstattet haben, stimmen die Zahlen nicht überein, weil die Bearbeitungsgebühren der ursprünglichen Verkäufe irgendwo im Nichts verschwunden zu sein scheinen.

Wenn Sie das angesehen und sich gefragt haben, ob Sie etwas kaputt gemacht haben, dann haben Sie das nicht. Sie entdecken gerade, dass Ihnen niemand beigebracht hat, wie man Rückerstattungen im E-Commerce verbucht – und der intuitive Ansatz, mit dem fast jeder beginnt, ist auf eine spezifische, behebbar Weise falsch.

Hier ist die Intuition, einfach ausgedrückt: „Eine Rückerstattung ist nur ein negativer Verkauf. Ziehen Sie sie ab und machen Sie weiter.“

Das ist die Lüge. Es fühlt sich richtig an, weil die Erfahrung des Kunden symmetrisch ist – Geld rein, Geld raus. Aber Ihre Bücher zeichnen nicht die Erfahrung des Kunden auf. Sie zeichnen vier separate finanzielle Vorgänge auf, und eine Rückerstattung kehrt jeden davon anders um. Einige vollständig, einige teilweise und eine gar nicht.

Umgang mit Rückerstattungen im E-Commerce: Eine Rückerstattung, vier Buchungen

Machen wir das anhand einer fiktiven Bestellung konkret.

Im Dezember kaufte ein Kunde eine Jacke für insgesamt 120 $: 112 $ für das Produkt, 8 $ Umsatzsteuer. Ihr Prozessor berechnete Ihnen eine Bearbeitungsgebühr von 3,50 $ für den Verkauf. Die Jacke kostete Sie im Großhandel 45 $, was Sie als Herstellungskosten verbucht haben.

Im Januar gibt der Kunde sie zurück. Hier ist, was tatsächlich in Ihren Büchern passieren muss.

1. Umsatz: Gegenumsatz, kein gelöschter Ertrag

Ihr erster Instinkt könnte sein, den ursprünglichen Verkauf zu löschen oder zu reduzieren. Tun Sie das nicht. Dieser Dezemberverkauf hat wirklich stattgefunden – ihn zu löschen zerstört Ihre Bruttoumsatzkennzahl, Ihre Sichtbarkeit der Rückerstattungsrate und Ihre Audit-Spur.

Stattdessen wird der Betrag von 112 $ in einem Gegenumsatzkonto erfasst – normalerweise „Rückerstattungen und Retouren“ oder „Umsatzrückgänge und Gutschriften“ genannt –, das unter den Erträgen angesiedelt ist und einen Sollsaldo aufweist. Der Bruttoumsatz bleibt unberührt, Rückerstattungen werden als eigene Position ausgewiesen und der Nettoumsatz ist die Differenz. Nun können Sie sehen, dass Ihr Geschäft einen Umsatz von 112 $ und Retouren von 112 $ hatte, was eine ganz andere Information ist als „Es ist nichts passiert“.

2. Bearbeitungsgebühren: das Geld, das nicht zurückkommt

Dies ist der Punkt, der die meisten Abgleiche im Januar zum Scheitern bringt. Die meisten Zahlungsabwickler, einschließlich Shopify Payments, geben die Verarbeitungsgebühr nicht zurück, wenn Sie dem Kunden eine Rückerstattung gewähren.

Der Kunde erhält also seine vollen 120 $ zurück, aber Ihre Gebühr von 3,50 $ aus dem Dezember bleibt bestehen. Es gibt keinen stornierenden Eintrag – die Gebühr bleibt einfach als tatsächliche Kosten in Ihren Büchern. Das bedeutet, dass jede Rückerstattung Sie leise Geld kostet und eine Auszahlung während einer Woche mit vielen Rückerstattungen geringer ausfällt, als „Umsatz abzüglich Rückerstattungen“ vorhersagt. Diese Lücke ist kein Fehler. Es sind Gebühren.

3. Umsatzsteuer: Umkehrung einer Verbindlichkeit, kein Ertrag

Die 8 $ Umsatzsteuer waren nie Ihr Geld. Als Sie sie erhoben haben, gingen sie auf ein Verbindlichkeitskonto für Umsatzsteuerzahlungen – Sie haben sie für den Staat einbehalten.

Wenn Sie die Bestellung erstatten, muss diese Verbindlichkeit rückgängig gemacht werden: Soll Umsatzsteuerzahlungen 8 $, sodass Sie diese nicht mehr schulden. Überspringen Sie diesen Schritt und Sie führen Steuern für einen Verkauf ab, der nicht mehr existiert. Die Staaten sind berühmt dafür, dieses Geld nicht zurückzugeben, daher ist es viel besser, es gar nicht erst zu senden.

4. Inventar und COGS: nur wenn die Ware verkaufsfähig zurückkommt

Wenn die Jacke in wiederverkaufsfähigem Zustand zurückkommt, kehren Sie die Kostenseite um: Soll Inventar 45 $, Gutschrift Herstellungskosten des Umsatzes 45 $. Die Jacke ist wieder ein Vermögenswert.

Wenn sie beschädigt, getragen zurückkommt oder gar nicht zurückkommt, nehmen Sie keine Umkehrbuchung vor – die 45 $ bleiben in den Herstellungskosten des Umsatzes als tatsächliche Kosten dieser Transaktion. Dies ist eine Ermessensentscheidung, die eine Software nicht vollständig für Sie treffen kann, weshalb Ihr Retourenprozess einen „wiederverkaufsfähig oder nicht“-Kontrollpunkt benötigt, der Ihre Buchhaltung speist.

Hier ist das vollständige Bild für unsere Rückerstattung von 120 $, vorausgesetzt, die Jacke ist wiederverkaufsfähig:

| Posten | Konto | Soll | Haben |

|---|---|---|---|

| Umsatz | Rückerstattungen und Retouren (Gegenumsatz) | $112.00 | |

| Umsatzsteuer | Umsatzsteuerzahlungen | $8.00 | |

| Barauszahlung | Zahlungsabwickler-Clearingkonto | $120.00 | |

| Inventar | Inventar | $45.00 | |

| HKU | Herstellungskosten des Umsatzes | $45.00 |

Und die Gebühr? In diesem Eintrag nirgends – die ursprünglichen 3,50 $ bleiben genau dort, wo der Dezember sie platziert hat. Nettoergebnis: Sie haben 120 $ Bargeld verloren, 3,50 $ Gebühren für immer verloren und eine Jacke im Wert von 45 $ zurückbekommen. Das ist, was eine Rückerstattung tatsächlich ist.

[BILD: Diagramm, das eine Rückerstattung zeigt, die sich in vier Pfeile aufteilt – Umsatz, Gebühren, Umsatzsteuer, Inventar –, die jeweils in einem anderen Konto landen]

Die Sonderfälle, die im Januar zuschlagen

Die saubere Vier-Posten-Version deckt eine vollständige Rückerstattung für eine Bestellung mit einem Artikel ab. Echte Januare sind unordentlicher. Hier ist die Buchhaltung für Retouren, mit der E-Commerce-Shops tatsächlich konfrontiert sind.

Teilrückerstattungen

Erstatten Sie 40 $ einer 120 $-Bestellung zurück und jeder Posten skaliert proportional – teilweiser Gegenumsatz, teilweise Umsatzsteuer-Rückgängigmachung – außer dem Inventar, das sich normalerweise überhaupt nicht bewegt, da eine Teilrückerstattung normalerweise bedeutet, dass der Kunde die Ware behalten hat. Eine Entschädigungsrückerstattung von 40 $ für eine verspätete Lieferung berührt Umsatz, Steuern und Bargeld. Sie berührt niemals die Herstellungskosten des Umsatzes.

Rückerstattungen über Berichtsperioden hinweg: der Dezemberverkauf, im Januar erstattet

Dies ist der mit Abstand wichtigste Grund, warum Januar-Buchungen "brechen". Der Verkauf findet im Dezember statt; die Rückerstattung findet im Januar statt. Sie eröffnen den Dezember nicht neu, um sie gegeneinander aufzurechnen – die Rückerstattung ist ein Ereignis im Januar, das der Gegenumsatz des Januars zugeordnet wird.

Die Konsequenz: Der Nettoumsatz des Januars sieht schlecht aus, da er die Rücksendungen des Dezembervolumens ohne die Verkäufe des Dezembers trägt. Das ist kein Buchhaltungsfehler. Das ist die Realität, und sie klar zu erkennen ist der Sinn der Sache. Es bedeutet auch, dass Ihre Dezemberzahlen leicht überbewertet sind, was Sie letztendlich behalten haben – das sollten Sie bedenken, bevor Sie im Januar Lagerwetten auf der Grundlage der Top-Line des 4. Quartals abschließen.

Rückbuchungen vs. Rückerstattungen

Eine Rückbuchung ist keine Rückerstattung mit Haltung – sie ist ein anderer Mechanismus. Die Bank des Kunden holt das Geld über den Prozessor zurück, Ihnen wird normalerweise eine zusätzliche Streitgebühr berechnet (die Sie, im Gegensatz zur Rückerstattung selbst, möglicherweise nur zurückbekommen, wenn Sie gewinnen), und die ganze Sache kann wochenlang ungelöst bleiben.

Buchen Sie Rückbuchungen auf ein eigenes Konto, anstatt sie in Rückerstattungen einzurechnen. Die Gebührenmechanismen sind unterschiedlich, die Zeitpunkte sind unterschiedlich, und eine steigende Rückbuchungsrate ist ein betrieblicher Alarm, den Sie sehen wollen.

Stornierungen sind wieder eine dritte Art, und es lohnt sich zu sehen, wie die Synchronisierungssoftware den Unterschied modelliert. In LedgerPort storniert eine Einstellung "QB-Bestellungen für stornierte Bestellungen stornieren" die QuickBooks-Transaktion, wenn eine bereits synchronisierte Bestellung storniert wird – eine Stornierung, keine Löschung und keine Rückerstattung, sodass der Datensatz für Ihre Audit-Trail erhalten bleibt, während der Umsatz herausgenommen wird; Bestellungen, die storniert wurden, bevor sie jemals synchronisiert wurden, werden einfach übersprungen. Eine Rückerstattung hingegen erzeugt immer ein verknüpftes umgekehrtes Dokument gegen den ursprünglichen Verkauf. Und wenn Sie anstelle einer Barauszahlung eine Gutschrift ausstellen, ist das ein viertes Ereignis: Geschenkkarten und Gutschriften werden als Verbindlichkeiten, nicht als Umsatz verbucht – die gleiche Logik wie beim Umsatzsteueranteil oben, angewendet auf Waren, die Sie jetzt schulden.

Wiederauffüllungsgebühren

Wenn Sie eine Wiederauffüllungsgebühr von 10 % berechnen, erstatten Sie 108 $ für unsere Bestellung von 120 $ zurück, aber der Gegenumsatzeintrag basiert immer noch auf dem vollen Produktbetrag – die 12 $, die Sie behalten haben, werden als eigene Einkommenszeile (Wiederauffüllungsgebühreneinkommen) oder als Reduzierung der Rückerstattung verbucht. So oder so, lassen Sie es nicht lautlos in einem "nahe genug"-Rückerstattungsbetrag verschwinden, denn nur so stimmen Ihr Rückerstattungsbetrag und Ihr Auszahlungsbetrag jemals überein.

Die Struktur, die das Ganze im Griff behält

Sie beheben die Buchhaltung für Rückerstattungen nicht einzeln im Januar. Sie beheben sie mit einer Struktur, die einmal eingerichtet wird. Drei Teile:

Ein dediziertes Gegenumsatzkonto. Wenn Rückerstattungen derzeit unsichtbar Ihre Einkommenszeile reduzieren, erstellen Sie "Rückerstattungen und Retouren" unter Einkommen und leiten Sie jede Rückerstattung dorthin. Ihre GuV beginnt sofort, Ihnen Ihre Rückerstattungsrate mitzuteilen – die meisten Ladenbesitzer sind überrascht von der Zahl.

Monatliche Zusammenfassung von Rückerstattungen. Sie benötigen keinen vierfachen Buchungssatz pro Rückerstattung. Was Sie benötigen, ist eine genaue monatliche Zusammenfassung der Rückerstattungen über die vier Bereiche – Einnahmen, Steuern, Inventar, wobei Gebühren unberührt bleiben – damit der Monat für sich allein stehen kann. Dies ist auch der Grund, warum Rückerstattungen über mehrere Perioden hinweg kein Problem darstellen: Die Zusammenfassung des Januars enthält einfach die Rückerstattungen des Dezembers.

Auszahlungsabgleich, der Rückerstattungen berücksichtigt. Eine Auszahlung mit vielen Rückerstattungen wird niemals Verkäufe abzüglich Rückerstattungen ergeben, da die nicht zurückerstatteten Gebühren anfallen. Ihr Abgleichprozess muss jede Auszahlung in Verkäufe, Rückerstattungen und Gebühren aufteilen, bevor er mit der Bankeinzahlung verglichen wird – die vollständige Methode finden Sie in unserem Leitfaden zum Abgleichen von Shopify-Auszahlungen in QuickBooks. Und wenn Sie diese Struktur vor Jahresende eingerichtet haben, ist die Steuererklärung keine archäologische Ausgrabung mehr – unsere Checkliste zur Steuererklärung für Shopify-Shops zeigt, wo saubere Rückerstattungsdaten von Vorteil sind.

Wo die Automatisierung das übernimmt

Alles oben Genannte ist manuell machbar. Es ist auch genau die Art von repetitiver Arbeit, bei der man vier Dinge gleichzeitig tun muss und die Software erledigen sollte, weshalb ein Synchronisierungstool seinen Wert beweist.

Die Rückerstattungsverwaltung von LedgerPort wendet diese Struktur automatisch für Shopify- und WooCommerce-Shops an: Rückerstattungen werden auf ein Gegenertragskonto gebucht, anstatt Verkäufe zu überschreiben, Umsatzsteuererstattungen werden pro Rückerstattung berechnet, die nicht zurückerstatteten Verarbeitungsgebühren werden separat gehalten, damit die Auszahlungen weiterhin übereinstimmen, und Rückerstattungen über Perioden hinweg landen im richtigen Monat, ohne Ihre abgeschlossenen Bücher zu berühren. Im Scale-Plan kommen die Auszahlungsbuchungen mit bereits aufgeteilten Gebühren und Rückerstattungen an – die Preise beginnen kostenlos, mit kostenpflichtigen Plänen ab 25 $/Monat und einer 14-tägigen Geld-zurück-Garantie.

Die QuickBooks-Seite spiegelt wider, was Ihr Buchhalter manuell tun würde. Bestellungen, die als Rechnungen synchronisiert werden, erhalten eine Gutschrift, die mit der ursprünglichen Rechnung verknüpft ist; Bestellungen, die als Verkaufsbelege synchronisiert werden, erhalten einen Rückerstattungsbeleg, der mit dem ursprünglichen Verkauf verknüpft ist. In beiden Fällen bleibt die ursprüngliche Dezember-Transaktion unberührt – was genau die Regel „Verkauf nicht löschen“ aus der obigen vierfachen Struktur ist, die von der Software durchgesetzt wird. Teilweise Rückerstattungen erstellen eine Transaktion nur für den zurückerstatteten Betrag, mit Posten, Steuern und Versand, die aufgeschlüsselt werden, um dem in Shopify zurückerstatteten Betrag zu entsprechen.

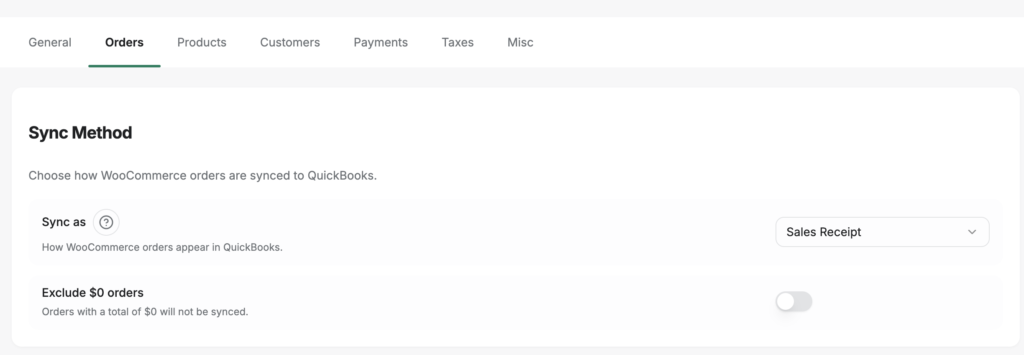

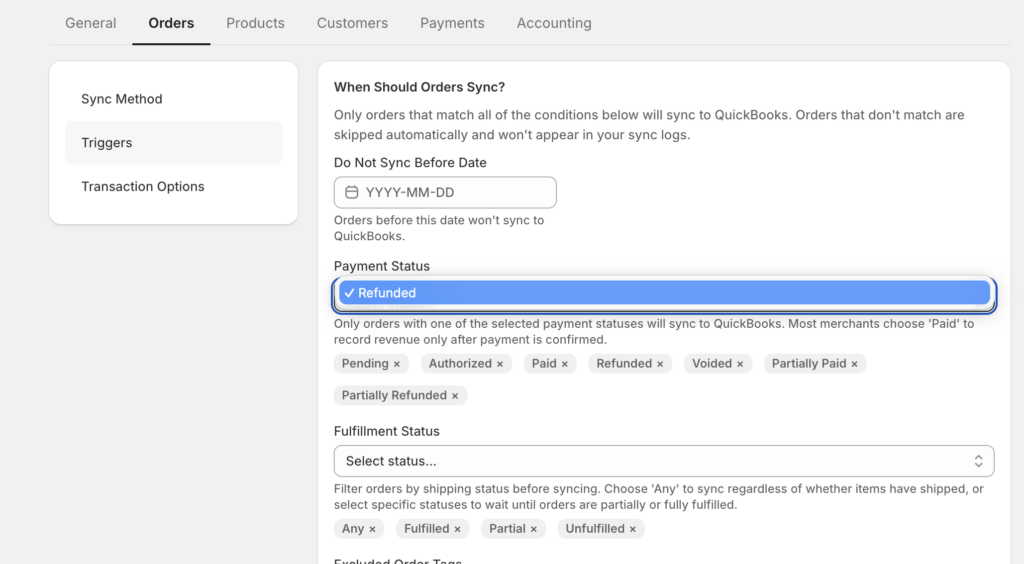

Das Einschalten ist eine Einstellung: Unter Sync Config » Orders (Synchronisierungskonfiguration » Bestellungen) aktivieren Sie Refunded (Zurückerstattet), Partially Refunded (Teilweise zurückerstattet) oder beides als Auslöser für den Zahlungsstatus.

Ein paar ehrliche Kompromisse, die Sie kennen sollten, bevor Sie sich darauf verlassen. Eine Rückerstattung kann nur mit einer Bestellung verknüpft werden, die bereits in QuickBooks vorhanden ist – wenn der ursprüngliche Verkauf nie synchronisiert wurde, hat die Rückerstattung nichts, worauf sie landen kann, bis Sie die Bestellung zuerst synchronisieren. Wenn eine Rückerstattung in Shopify bearbeitet wird, nachdem sie ausgestellt wurde, kann der synchronisierte Betrag falsch durchkommen, bis Sie sie erneut übertragen. Und wenn keiner der Rückerstattungsauslöser aktiviert ist, werden Rückerstattungen vollständig von der Synchronisierung ausgeschlossen und Ihr QuickBooks-Guthaben weicht leise von Shopify ab. Keine dieser Probleme erfordert eine Neuerstellung der Bücher: Wenn etwas schiefgeht, synchronisieren Sie die spezifische Bestellung manuell erneut und LedgerPort erstellt die fehlende Rückerstattungstransaktion.

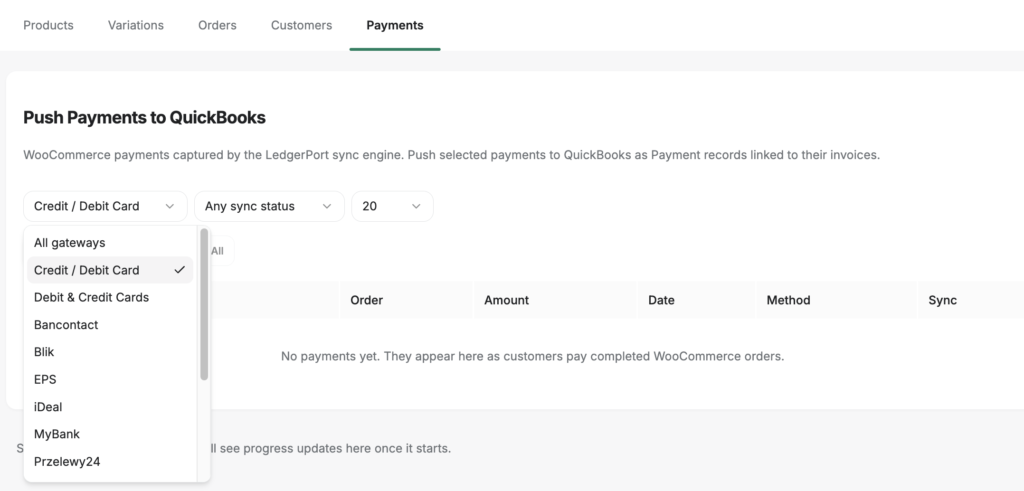

Bei WooCommerce: Rückerstattungen sind Gateway-spezifische Implementierungen

Die obige Geschichte ist die Shopify-Edition. Bei WooCommerce sind Rückerstattungen eine eigenständige synchronisierte Entität erster Klasse: Das LedgerPort-Plugin registriert einen dedizierten refund.created Webhook, sodass die Ausstellung einer Rückerstattung ein eigenes Synchronisierungsereignis auslöst, anstatt aus einer Bearbeitung der Bestellung abgeleitet zu werden. Und da verschiedene Gateways Rückerstattungen unterschiedlich abrechnen, wird die Rückerstattungssynchronisierung pro Gateway in Sync Config » Payments konfiguriert: Jedes Zahlungsgateway, das LedgerPort in Ihrem Shop erkennt, erhält seinen eigenen Rückerstattungs-aktivierten Schalter, sein eigenes Verrechnungskonto und seine eigene Rückerstattungsreferenznummerierung – ein Präfix/Suffix-Format oder die WooCommerce-Rückerstattungs-ID –, sodass jede Rückerstattung in QuickBooks auf das genaue Store-Ereignis zurückgeführt werden kann, das sie erstellt hat.

Der operative Vorteil ist die Verifizierung. Die Registerkarte „Zahlungen“ auf der Seite „Manuelle Synchronisierung“ ersetzt die Textsuche durch zwei Dropdown-Filter – Zahlungsgateway und Synchronisierungsstatus –, sodass „jede Stripe-Zahlung, die QuickBooks noch nicht erreicht hat“ eine Abfrage mit zwei Dropdowns ist. Dieses gleiche Filterpaar bestätigt während einer Rückerstattungs-intensiven Woche, dass der Gegenumsatzfluss tatsächlich für jedes Gateway ausgeführt wurde, anstatt anzunehmen, dass dies der Fall war.

Ein ehrlicher Vorbehalt: Kein Werkzeug kann Ihnen sagen, ob eine zurückgegebene Jacke verkäuflich ist. Die Inventur erfordert immer noch eine menschliche Entscheidung am Rückgabe-Schalter. Was die Automatisierung entfernt, ist alles nach dieser Entscheidung.

Rückerstattungen machen nie Spaß. Das ist nicht das Ziel.

Hier ist die tragikomische Wahrheit über all das: Selbst mit perfekten Büchern schmerzen die Rückerstattungen im Januar immer noch. Sie geben immer noch Geld aus Ihrem besten Quartal zurück, zahlen immer noch die Verarbeitungsgebühren, sehen immer noch, wie der Nettoumsatz sinkt, während die Rückerstattungswelle durchläuft.

Was sich ändert, ist, dass der Schmerz lesbar wird. Die Auszahlung stimmt. Die Steuerschuld ist korrekt. Der Dezember bleibt geschlossen. Die Rückerstattungsquote ist eine Zahl auf einem Bericht anstelle eines schlechten Gefühls in Ihrem Magen. Rückerstattungen werden von einer Krise zu etwas Langweiligem – und Langeweile ist im Buchhaltungswesen das Endziel.

Wenn Ihr Januar derzeit wie der obere Teil dieses Beitrags aussieht – schrumpfende Auszahlungen, Dezember-Rückerstattungen, die den Januar heimsuchen, fehlende Gebühren – ist die Vier-Beine-Struktur die Lösung, und Sie können sie vor der nächsten Rückerstattungswelle in Betrieb nehmen. Starten Sie kostenlos mit LedgerPort und lassen Sie es die nächste Rückerstattung korrekt für Sie verbuchen →