- 1O Plano de Contas Que Parece Correto Até ao Fecho do Mês

- 2Porquê a Estrutura de Pagamento Líquido da Shopify é o Problema Arquitetónico

- 3Decisões 1 e 2: Contas de Receita Bruta e a Conta de Compensação

- 4Decisões 3 e 4: Separação de Taxas e Gestão de Reembolsos

- 5Decisão 5: Imposto sobre Vendas como Passivo Desde o Primeiro Dia

- 6O Plano de Contas Que Fecha em Um Dia

- 7Mais uma decisão: o método de sincronização que será publicado nestas contas

Aceita um novo cliente Shopify. Cria o plano de contas dele no QuickBooks Online — cinco categorias, subcontas sensatas, numeração de contas que segue a convenção padrão. Conecta a integração Shopify. Tudo parece correto no papel.

Depois chega o primeiro pagamento da Shopify.

A Shopify depositou 14.200 $ no banco. O QuickBooks mostra 15.800 $ em receitas Shopify. O painel da Shopify reporta 16.100 $ em vendas brutas. Três números diferentes, a mesma atividade do mês, nenhum deles concorda. Passa quatro horas a perseguir a diferença. Eventualmente, encontra-a: taxas registadas como transferências bancárias, reembolsos que não foram lançados nas contas certas, um montante de cobrança de impostos que está nas receitas em vez de um passivo. O plano de contas não estava a falhar em nada. Simplesmente não foi construído para a forma como a Shopify realmente move dinheiro.

Aqui está a suposição falsa em que a maioria dos guias de PC se baseia: se tiver as contas certas nas categorias certas, a reconciliação funcionará — é apenas uma questão de fazer o trabalho todos os meses. Isso não é verdade para a Shopify. Nomes e numeração de contas são o básico. O que determina se os seus livros da Shopify reconciliam é se o plano de contas é arquitetonicamente compatível com a forma como a Shopify desembolsa fundos — como um pagamento líquido, não como receita bruta. Cinco decisões específicas de mapeamento determinam se o fecho do fim do mês leva 30 minutos ou a maior parte de uma tarde.

DIFERENÇA DE TEMPO

4 horas

vs. 30 minutos — mesmo fecho de fim de mês

A diferença não é a quantidade de trabalho que faz. É se o plano de contas foi concebido para receber corretamente o pagamento líquido da Shopify em primeiro lugar.

O Plano de Contas Que Parece Correto Até ao Fecho do Mês

A maioria dos modelos padrão de plano de contas — mesmo os específicos para e-commerce — são construídos com a suposição de que o rendimento chega como receita bruta. Uma venda de 100 $ é lançada como 100 $ de rendimento. As taxas são registadas quando as paga. É assim que a maioria das empresas funciona.

A Shopify não funciona dessa maneira.

A Shopify não lhe envia 100 $ quando um cliente paga 100 $. Envia-lhe um pagamento líquido — vendas brutas menos taxas de processamento de pagamentos, menos reembolsos, menos taxas de transação Shopify, por vezes menos imposto sobre vendas cobrado em seu nome, tudo agrupado numa única transferência bancária que cobre entre um a catorze dias de encomendas. Quando esse pagamento chega à conta bancária do seu cliente, representa pelo menos cinco eventos financeiros distintos. O seu plano de contas precisa de receber e desagregar todos os cinco, ou a reconciliação falhará todos os meses.

As contas não estão erradas. A arquitetura está.

Porquê a Estrutura de Pagamento Líquido da Shopify é o Problema Arquitetónico

Eis o que um pagamento típico da Shopify contém, detalhado como itens de linha:

- Vendas brutas — receita total de todos os pedidos no período de pagamento

- Taxas de processamento de pagamentos — tipicamente 2,9% + 0,30 USD por transação online para Shopify Payments (plano Básico); deduzidas antes do desembolso

- Taxas de transação Shopify — um adicional de 2% por transação se a loja não estiver a usar o Shopify Payments; comum em planos mais antigos

- Reembolsos emitidos — reembolsos brutos de pedidos devolvidos no período de pagamento

- Imposto sobre vendas facilitado pelo marketplace — montantes que a Shopify recolheu e que remeterá diretamente às autoridades fiscais em nome do comerciante (na maioria dos estados dos EUA, a Shopify é o facilitador do marketplace)

Quando a sua integração mapeia o depósito diretamente para uma conta de rendimentos "Vendas Shopify", está a agrupar todos os cinco eventos num único número. O rendimento é subavaliado porque as taxas já foram deduzidas. As despesas com taxas são invisíveis. O balanço apresenta um passivo fiscal fantasma porque registou a cobrança de impostos como receita.

A solução não é limpar depois do facto, mês após mês. É construir o plano de contas para que cada componente seja encaminhado para a conta correta automaticamente — e uma conta de compensação os ligue de volta ao depósito bancário. Isso requer cinco decisões específicas. O custo a jusante de as tomar incorretamente é o tempo que a sua empresa desconsidera em compromissos de comércio eletrónico.

Decisões 1 e 2: Contas de Receita Bruta e a Conta de Compensação

Decisão 1: Registar vendas brutas como rendimento, não como montante do depósito.

As suas contas de rendimento devem refletir o que os clientes pagaram efetivamente — antes de a Shopify deduzir qualquer coisa. Crie contas de rendimento separadas para cada canal de vendas (vendas Shopify, vendas WooCommerce, rendimento de vendas por grosso) em vez de um único grupo de "vendas de comércio eletrónico". Assim que combinar o rendimento da Shopify e da Amazon numa única conta, perde a visibilidade da margem por canal e não há forma prática de a recuperar sem reconstruir os livros.

Uma secção de rendimentos limpa para um cliente apenas Shopify parece assim:

- 4100 — Vendas Shopify (brutas, antes de deduções)

- 4110 — Rendimentos de Envio Shopify (se o envio for cobrado aos clientes)

- 4200 — Devoluções e Descontos (contra-receita)

As contas de rendimento registam o que foi vendido. O depósito bancário reflete o que foi pago após deduções. Esses dois números são estruturalmente diferentes e o seu plano de contas precisa de uma conta que os ligue.

Decisão 2: Usar uma conta de compensação como ponte.

A conta de compensação é a solução arquitetónica para o problema do pagamento líquido: crédito de vendas brutas a entrar, débitos de taxas/reembolsos/impostos a sair, o depósito bancário líquido corresponde exatamente. A conta de compensação fecha a zero a cada ciclo de pagamento. A reconciliação torna-se mecânica, não investigativa.

Quando uma venda é registada, o montante bruto é lançado na conta de rendimentos de vendas da Shopify e na conta de compensação como um ativo. Quando a Shopify desembolsa o pagamento líquido, a conta de compensação recebe as deduções (taxas, reembolsos, impostos) e esgota para zero. O depósito bancário corresponde exatamente ao pagamento líquido. Cada componente é lançado na conta correta.

Sem a conta de compensação, está a tentar conciliar um depósito bancário que não corresponde a nenhuma conta QBO individual — porque não deveria corresponder a nenhuma conta individual. É um líquido de cinco eventos financeiros. Qualquer contabilista que tenha passado uma noite a reconciliar a Shopify sem uma sabe exatamente como isso se sente.

Crie uma conta de compensação por processador de pagamentos. Se o seu cliente utiliza Shopify Payments e PayPal, são duas contas de compensação. Misturá-las recria o mesmo problema de desfasamento no nível de compensação que está a tentar resolver no nível de rendimentos.

Como estas duas decisões são aplicadas: mapeamentos de produtos.

As decisões 1 e 2 só se aplicam se o software que publica na QBO as respeitar, e os mapeamentos são onde isso acontece. A regra de sequenciamento vem diretamente da documentação de configuração da própria LedgerPort: construa primeiro o plano de contas, depois mapeie. A LedgerPort mapeia para as suas contas existentes da QuickBooks — não cria contas pelas suas costas — pelo que a estrutura que desenha neste artigo é a estrutura que a sincronização respeita.

O ecrã de mapeamento é também onde define a granularidade do rendimento. Cada produto é mapeado para um item QBO, e cada item carrega uma conta de rendimento. Aponte muitos produtos para um item e obtém a variante simples deste modelo — uma única conta de Vendas Shopify. Mapeie produtos individualmente e obtém rendimento por SKU, mais publicação de COGS em itens do tipo Inventário. É a mesma decisão que "uma conta de Vendas vs. contas de rendimento por linha", apresentada como um menu suspenso.

Dois detalhes tornam isto exequível na prática. Primeiro, o modo de falha é seguro: uma encomenda que contenha um produto não mapeado gera um erro com um estado nomeado — "Produto Não Mapeado" — e retém em vez de publicar numa conta errada, pelo que o modelo não pode ser violado silenciosamente. Segundo, a configuração não é uma semana de cliques em menus suspensos: Auto-Map combina produtos Shopify com itens QBO por SKU ou nome num clique, sinaliza os resultados para revisão e deixa apenas os que falharam para mapeamento manual.

Decisões 3 e 4: Separação de Taxas e Gestão de Reembolsos

Decisão 3: As taxas da Shopify não são um item de linha único.

Três tipos distintos de taxas aparecem nos pagamentos da Shopify. Colapsá-los numa única conta de "Taxas Shopify" perde visibilidade significativa sobre para onde a margem está a ir:

TAXA DE ASSINATURA

Fixa

Taxa de plataforma de 29-399 €/mês; não relacionada com o volume de transações

TAXA DE TRANSAÇÃO

0,5-2%

Cobrada apenas se NÃO utilizar Shopify Payments; desaparece quando alterado

TAXA DE PROCESSAMENTO

2.9% + $0.30

Por transação; a maior categoria de taxas; reduz diretamente a margem bruta

Uma estrutura de taxas limpa em QBO:

- 6100 — Assinatura Shopify

- 6110 — Taxas de Transação Shopify

- 6120 — Taxas de Processamento de Pagamentos

Agrupar as três numa única conta é como os contabilistas herdam livros onde uma erosão de margem de 3% devido ao processamento de pagamentos é invisível — até que alguém pergunte por que a margem bruta é inferior à prevista pelo modelo de preços. Separar as taxas não custa nada na configuração e poupa tempo em cada revisão posterior.

Decisão 4: Os reembolsos são lançados contra o pagamento, não contra a encomenda original.

Quando um cliente devolve uma encomenda, a Shopify deduz o reembolso do próximo pagamento disponível. Não cria uma transação bancária separada — reduz o montante líquido do desembolso. A conta de contrapartida de receitas para Devoluções e Abatimentos deve receber a entrada do reembolso no momento do pagamento que o contém, não no momento em que a devolução foi processada.

Se uma devolução foi processada em março, mas o reembolso apareceu no pagamento de abril, a entrada de contrapartida de receitas pertence a abril. Lançá-la em março cria um desfasamento de período: as receitas de março diminuem, mas a reconciliação bancária de março ainda não bate certo porque o efeito de caixa não ocorreu em março. Os desfasamentos de período acumulam-se mês após mês até que os livros exijam uma limpeza completa para desembaraçar.

Decisão 5: Imposto sobre Vendas como Passivo Desde o Primeiro Dia

Na maioria dos estados dos EUA, a Shopify é um facilitador de mercado — o que significa que a Shopify recolhe o imposto sobre as vendas dos clientes e remete-o diretamente para as autoridades fiscais estaduais. O comerciante nunca toca nesse dinheiro. O comerciante não deve o imposto; a Shopify já o pagou.

O imposto sobre vendas que a Shopify recolhe aparece nos totais brutos das encomendas no painel da Shopify, mas nunca entra na conta bancária do comerciante e não é receita do comerciante. Se a sua conta de rendimentos registar os totais brutos das encomendas, incluindo impostos, está a exagerar os rendimentos e a criar um passivo fantasma no balanço.

A configuração correta requer duas contas de passivo:

- Imposto sobre Vendas a Pagar — para impostos que o comerciante recolhe e liquida diretamente (canais não de mercado como vendas por grosso, ou estados onde as regras do facilitador de mercado não se aplicam)

- Imposto Retido pelo Mercado (ou “Imposto Recolhido pela Shopify”) — para impostos que a Shopify recolhe e liquida em nome do comerciante; liquida em zero após o ciclo de pagamento porque o passivo é extinto pela liquidação da Shopify, não pelo comerciante

Se o seu cliente vende através de múltiplos canais — Shopify, website direto, vendas por grosso — o tratamento fiscal difere por canal. Uma única conta de “Imposto sobre Vendas a Pagar” não consegue distinguir entre o imposto tratado pela Shopify e o imposto tratado pelo comerciante, e essa distinção importa na altura de declarar os impostos.

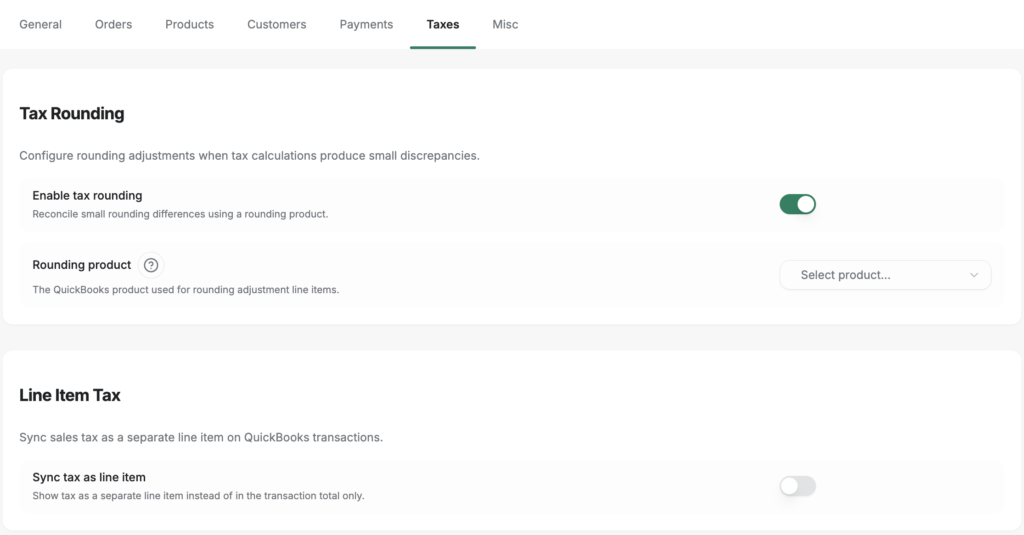

Na LedgerPort, a Decisão 5 é enviada como uma configuração em vez de uma disciplina mensal. O separador Impostos da configuração de sincronização tem uma opção de Imposto de Linha: o imposto recolhido pela plataforma é publicado como a sua própria linha na transação QuickBooks, encaminhado para uma conta de passivo que escolhe num menu suspenso. "O imposto é um passivo, não rendimento" deixa de ser uma regra que alguém tem de se lembrar e torna-se a única forma como a sincronização pode publicar.

O mesmo separador contém o detalhe que ninguém explica: o arredondamento de impostos. A matemática de impostos da plataforma e a matemática de impostos do QuickBooks discordam por um cêntimo ou dois em algumas encomendas, e sem um local para esses cêntimos, os livros contábeis desviam-se alguns cêntimos por encomenda para uma mancha irrecuperável. A configuração de Arredondamento de Impostos adiciona um item de linha de ajuste de arredondamento que absorve a diferença — é por isso que os livros contábeis batem até ao cêntimo em vez de “chegar perto”. Chegar perto não resolve.

O Plano de Contas Que Fecha em Um Dia

Quando todas as cinco decisões estão em vigor, as execuções de fim de mês funcionam assim: cada pagamento da Shopify passa pela conta de compensação. Vendas brutas a crédito. Taxas de processamento de pagamentos, reembolsos e impostos do mercado a débito. O depósito bancário líquido é registado. A conta de compensação fecha a zero. A reconciliação bancária equilibra — por construção, não por investigação.

Esse é um processo de 20 minutos. A diferença não é o volume de trabalho — é se o plano de contas foi concebido para receber os dados corretamente.

O investimento inicial é real. Construir esta arquitetura corretamente para um novo cliente leva duas a três horas da primeira vez — mais tempo do que copiar um modelo genérico. Mas a alternativa é passar essas horas, ou mais, todos os meses, indefinidamente.

Para contabilistas certificados que gerem cinco ou dez clientes Shopify, esta arquitetura é a base de um modelo repetível. As mesmas cinco decisões aplicam-se a todas as lojas Shopify na QBO. Construa-a corretamente uma vez, e estará a aplicá-la em toda a prática — não a reaprender o problema com cada novo compromisso.

Mais uma decisão: o método de sincronização que será publicado nestas contas

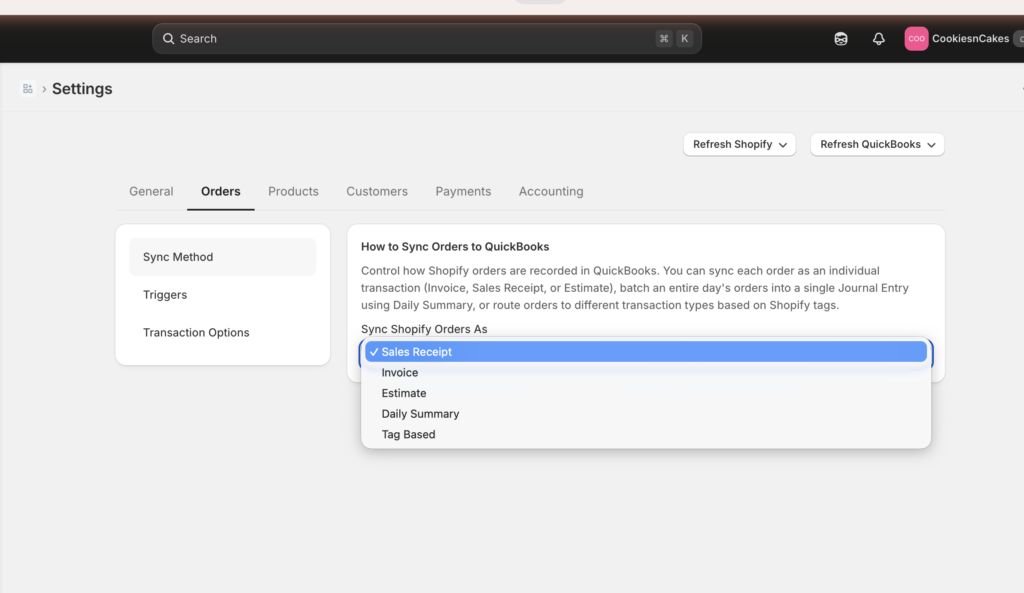

Um plano de contas não está completo quando as contas existem. Está completo quando decidiu que tipo de transação será registado nelas. Numa ferramenta de sincronização, essa decisão tem um nome: o método de sincronização. No LedgerPort, é um menu suspenso — Configuração de Sincronização » Encomendas » Método de Sincronização, acedido a partir da barra lateral esquerda da aplicação — com cinco opções, e cada opção exige algo diferente do plano que acabou de construir.

- Recibo de Venda — um recibo por encomenda, com itens de linha, impostos, envio e descontos, registado em rendimentos e na conta de compensação. Não são necessárias contas a receber.

- Fatura — dois registos por encomenda: a Fatura quando é emitida, um Pagamento quando o Shopify a marca como paga. Escolha esta opção e o seu plano necessitará de contas a receber abertas.

- Orçamento — um registo não registado; não afeta nada até ser convertido. A documentação é clara sobre a raridade disto: “Se não tem a certeza se precisa dele, provavelmente não precisa.”

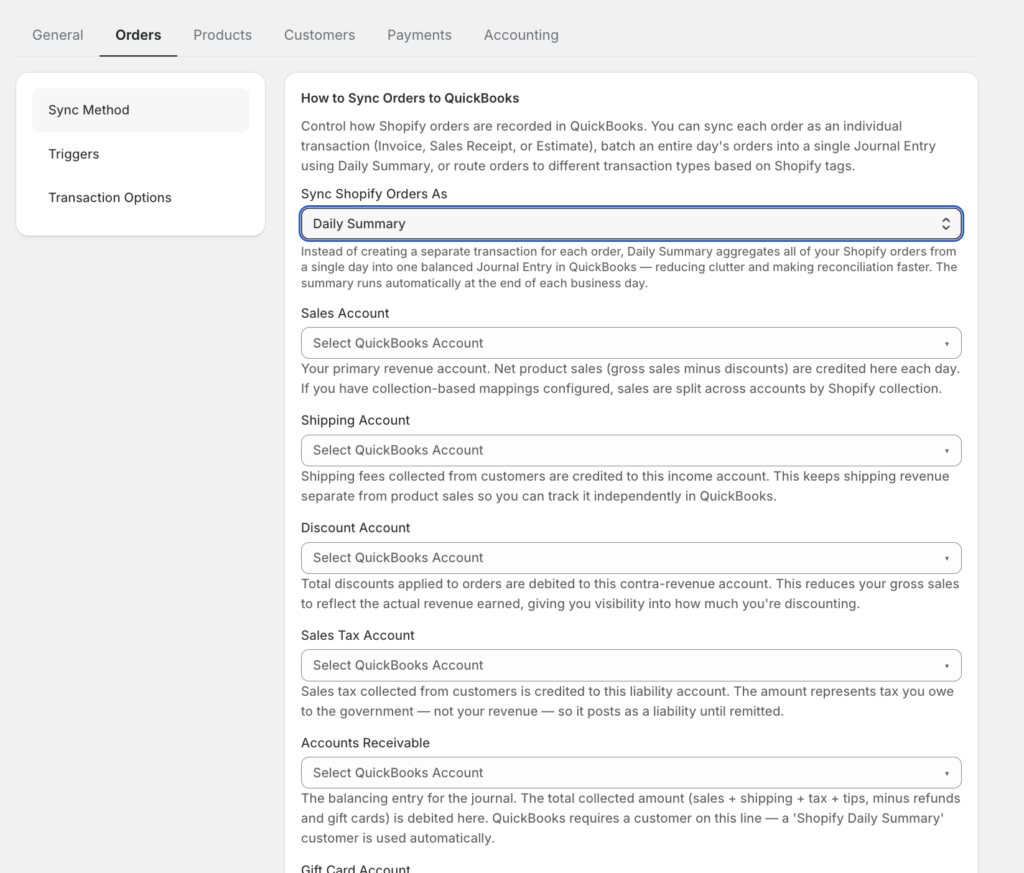

- Resumo Diário — uma entrada de diário por dia, agregando todas as encomendas desse dia. Selecioná-lo expõe campos de mapeamento de contas logo abaixo do menu suspenso.

- Baseado em Etiquetas — as etiquetas de encomenda do Shopify direcionam as encomendas para diferentes tipos de transação (

atacado→ Fatura,retalho→ Recibo de Venda,não-sincronizar→ ignorado), pelo que uma loja mista de retalho/atacado pode necessitar de contas de receção e de recibo.

Observe atentamente o que o Resumo Diário faz: no momento em que o seleciona, o software pede-lhe para nomear as contas para onde a sua entrada de diário diária será registada. Esses campos de mapeamento são as cinco decisões deste artigo, apresentadas como campos de formulário — receita bruta, compensação, taxas, reembolsos, impostos. Se construiu o plano acima, preenche-os numa só passagem. Se não o fez, este é o ecrã onde isso se torna óbvio.

A lógica de decisão é curta. Loja DTC padrão, paga no checkout: Recibo de Venda — o próprio padrão da documentação, “o ponto de partida certo para a maioria das lojas”. B2B ou prazos de pagamento: Fatura. Alto volume — cerca de 100 ou mais encomendas por dia — com um contabilista que trabalha com totais: Resumo Diário, que é como um mês de 3.000 encomendas se torna ~30 entradas de diário em vez de 3.000 registos.

E a regra que torna esta decisão segura: alterar o método de sincronização nunca reescreve encomendas que já foram sincronizadas. Aplica-se apenas daqui para a frente. Escolha um método, observe um ciclo de pagamento a ser processado através da conta de compensação e reavalie se a configuração está errada — os registos que já fechou permanecem fechados.

O LedgerPort trata do mapeamento automaticamente — a sincronização regista vendas brutas, itens de linha de taxas, reembolsos e impostos recolhidos pelo mercado nas suas contas corretas em cada ciclo de pagamento, para que a conta de compensação feche sem intervenção manual. O plano de contas ainda precisa de ser estruturado corretamente para receber esses dados, mas as cinco decisões acima fornecem exatamente essa estrutura.

Se estiver a configurar um novo cliente Shopify na QBO — ou a herdar livros que não reconciliam — estes são os cinco locais a consultar primeiro. Se alguma decisão acima não foi tomada, é daí que provém a reconciliação de quatro horas. Ter o plano de contas correto é também a base para ter livros prontos para impostos quando o seu contabilista os pedir — as mesmas cinco decisões que tornam o final do mês limpo tornam o final do ano simples. Veja como o LedgerPort lida com o mapeamento numa prática com vários clientes em ledgerport.com/cpas, ou comece gratuitamente.